Система без опасности. Кризис ликвидности-2008 оздоровит финансовую систему Украины

Главный риск украинской банковской системы — некачественный риск-менеджмент и кредитование плохих заемщиков. В проекте «Рейтинг надежности банков» мы постарались оценить, возможно ли повторение американского сценария в украинской банковской системе и повлияет ли мировой финансовый кризис на наши банки так же, как он повлиял на украинские инвесткомпании.

Также смотрите:

Рейтинг надежности банков. Где надежнее всего

хранить деньги?

Они сражались за рейтинг. Подробная информация о

30-ке банков-лидеров

Показатели деятельности украинских банков

Драгоценный вклад. К концу 2009 года депозиты

подешевеют

Банковский эксклюзив. Каких финансовых услуг не

хватает на украинском банковском рынке

Спокойной ночи

Украинские банки больше не кредитуют покупку земельных участков. Могу заявить об этом с полной уверенностью, попытавшись приобрести землю в кредит. Я опоздала всего на полгода — в феврале-марте отечественные банки вовсю раздавали земельные кредиты.

Замораживание отечественными банками целой кредитной программы — cледствие мирового финансового кризиса, бушующего на Западе с середины 2007-го. Тогда, летом-2007, крупнейшие инвестбанки мира — Merryl Lynch, Citigroup, Morgan Stanley, Goldman Sachs — заявили о многомиллиардных убытках. К сентябрю 2008 года кризис достиг апогея: лопнул Lehman Brothers, выставлен на продажу Merril Lynch — одни из крупнейших банков на Уолл-cтрит.

Убытки американских банков — результат безответственных инвестиций и безответственного кредитования. Одни финучреждения кредитовали плохих заемщиков, другие — покупали ценные бумаги, обеспеченные кредитами плохих заемщиков, третьи — приобретали бумаги вторых банков и не ведали, во что инвестировали вторые и первые. К осени 2008-го стало ясно, насколько надулась мировая финансовая система: чтобы мыльный пузырь лопнул, достаточно одного укола.

Последствия мирового финансового кризиса уже в полной мере ощутили украинские инвесткомпании. Три крупных отечественных ИК терпят убытки и увольняют сотрудников. Причина — слишком рискованная стратегия инвестирования: воодушевленные бурным ростом украинского фондового рынка в 2007-м, отечественные инвестбанкиры начали вкладывать в акции на заемные средства. В 2008-м инвесткомпании в минусах: фондовый рынок обвалился в три раза. А ведь кредиты надо отдавать...

В проекте «Рейтинг надежности банков» мы постарались оценить, возможно ли повторение американского сценария в украинской банковской системе и повлияет ли мировой финансовый кризис на наши банки так же, как он повлиял на украинские инвесткомпании. Наш предварительный вывод — нет.

На мировом финансовом рынке очередной виток кризиса. Один из крупных мировых инвестбанков Lehman Brothers объявлен банкротом, а его конкурент Merrill Lynch будет поглощен крупнейшим розничным банком США Bank of America (по состоянию на 15 сентября). В этом году практически за бесценок был продан обанкротившийся американский банк Bear Sterns. В сентябре крупнейшие в США ипотечные компании Fannie Mae и Freddie Mac, терпящие многомиллиардные убытки, с целью их оздоровления перевели под управление американского правительства. В компании собираются влить $200 млрд.

Главная причина череды банкротств крупнейших в мире банков — ошибки риск-менеджеров. Одни финучреждения массово выдавали кредиты неблагонадежным заемщикам, другие — инвестировали в ценные бумаги, выпущенные банками с некачественными кредитными портфелями. И в первом, и во втором случае проблемы возникли в первую очередь у банков, поставивших на ипотеку. 2008 год можно смело назвать годом глобальной переоценки кредитных и инвестиционных стратегий.

Главная причина череды банкротств крупнейших в мире банков — ошибки риск-менеджеров. Одни финучреждения массово выдавали кредиты неблагонадежным заемщикам, другие — инвестировали в ценные бумаги, выпущенные банками с некачественными кредитными портфелями. И в первом, и во втором случае проблемы возникли в первую очередь у банков, поставивших на ипотеку. 2008 год можно смело назвать годом глобальной переоценки кредитных и инвестиционных стратегий.

Некоторые зарубежные аналитики с высокой долей вероятности предсказывают финансовый кризис и на неокрепшем украинском рынке. Например, международное рейтинговое агентство Standard & Poor’s относит украинский банковский сектор к самой слабой группе финансовых систем мира (вместе с Венесуэлой, Ямайкой и Боливией). «Украинская банковская система в высокой степени уязвима к разного рода стрессовым ситуациям. Причина — наблюдаемый в последние годы стремительный рост кредитных портфелей, еще не прошедших испытание временем», — значится в сентябрьском отчете Standard & Poor’s. По словам Екатерины Трофимовой, кредитного аналитика S&P, основные проблемы украинских финучреждений — «высокая концентрация банковского бизнеса на отдельных заемщиках», долларизация операций, но главное — недостаточно жесткие стандарты выдачи кредитов и низкий уровень риск-менеджмента.

Отчеты с негативной оценкой украинской банковской системы агентство Standard & Poor’s публикует с весны 2008-го, когда вследствие мирового финансового кризиса был продан первый банк-банкрот Bear Sterns. В предыдущем документе S&P, опубликованном в июле, агентство оценивало долю проблемных валовых активов банков в Украине (в основном кредитов) на уровне 35-50%. Тогда как, по данным Нацбанка, объем проблемных кредитов в отечественной финансовой системе составляет 1,5%. А в июне 2008-го международное агентство снизило кредитный рейтинг Украины, до этого не менявшийся 2 года, с «ВВ-» до «В+»*.

Украинские аналитики и банкиры не согласны с экспертами S&P. «Специалисты международного агентства излишне драматизируют ситуацию. Возможно, разве что замедление банковской системы в Украине», — считает Андрей Тарасенко, аналитик ИК «Юпрас Капитал» по финансовому сектору. По его мнению, большинство отечественных банков вполне надежны, предпосылок для краха финансовой системы Украины нет.

Оптимистично настроены в отношении украинского банковского сектора и некоторые западные аналитики. Например, Всемирный экономический форум (WEF) включил Украину в рейтинг стран с развитыми финансовыми рынками, положительно оценив уровень развития наших банков и их надежность. Однако эксперты признают: при существенном замедлении роста украинской экономики внушительная доля выданных кредитов действительно может оказаться проблемной. В этом случае не исключено банкротство украинских банков по американскому сценарию.

Американский стандарт

Надежность банка — это способность финучреждения расплатиться по своим обязательствам (привлеченным кредитам и депозитам). Как правило, надежность банков оценивают по качеству кредитов, выданных им населению, компаниям и другим финучреждениям: чем меньше проблемных займов в кредитном портфеле, тем ниже риск дефолта банка. Качество ресурсной базы — еще один показатель финансовой стабильности банка: надежный банк, например, не выдает «длинные» кредиты, если имеет только «короткие» ресурсы.

Один из методов определения надежности банка — расчет «техасского коэффициента»: отношение безнадежных кредитов (вернуть которые не представляется возможным) к активам. Обычно к разорению близки те финучреждения, чей «техасский коэффициент» приближается к отметке 100 пунктов и выше.

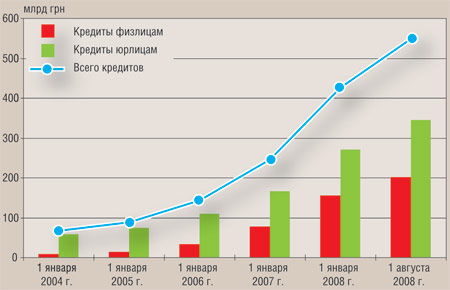

Бизнесу больше Объем кредитов, предоставленных украинскими банками населению и компаниям

Нацбанк Украины аккумулирует официальные данные о безнадежной задолженности банков. Поэтому при составлении Рейтинга надежности банков Контракты не рассчитывали «техасский коэффициент». По оценкам специалистов, безнадежных кредитов в украинской банковской системе — доли процента от общего кредитного портфеля. Для сравнения: «техасский коэффициент» многих американских финучреждений, обанкротившихся в начале — середине 2008-го, превышал 200 пунктов.

Низкий «техасский коэффициент» украинских банков вовсе не означает, что финансовая система страны очень надежна. «В США и Европе портфель кредитов крупных банков старше и намного больше кредитного портфеля всех украинских банков. За много лет работы западные банки накопили крупный объем безнадежных обязательств», — объясняет разницу в показателях Иван Угляница, старший аналитик ИК DCH Investment Management.

В целом стандарты регулирования банковской системы в Украине мало отличаются от стандартов, принятых в США и Европе (т. н. система «Базель-II»). Цель стандартов Базель-II — учет всех возможных рисков банковской системы при формировании капитала банков, их резервов и при оценке платежеспособности. Например, согласно Базельскому соглашению, в разряд безнадежных западные банки относят кредиты с просрочкой более 90 дней, при этом под такие ссуды формируются резервы, эквивалентные от 100% до 150% суммы кредита. В Украине до лета 2008-го к безнадежным тоже относили кредиты с просрочкой более 90 дней (резервы при этом формировались на уровне 100%). В июне 2008-го НБУ опубликовал проект постановления, согласно которому к безнадежным кредитам банки должны относить ссуды с просрочкой свыше 30 дней. Впрочем, пока изменения не приняты.

Официально главный показатель надежности и платежеспособности украинских банков — норма адекватности регулятивного капитала, рассчитываемая как соотношение регулятивного капитала (сумма основного и дополнительного капитала) к активам. Согласно требованиям Нацбанка, норма адекватности должна быть не менее 10%. «Большинство банков в Украине поддерживают норму адекватности регулятивного капитала на уровне 10%», — констатирует Андрей Тарасенко. По данным Нацбанка, последние 7 лет норма адекватности в среднем по банковскому рынку стабильно больше 13%.

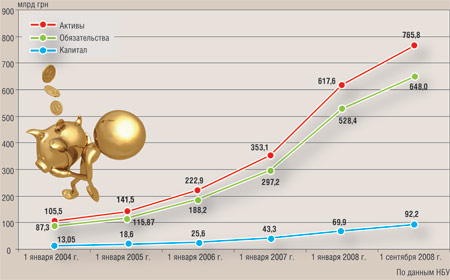

Дай миллиард Объем депозитов, привлеченных украинскими банками у населения и компаний

Однако некоторые эксперты не считают выполнение нормы адекватности регулятивного капитала гарантией платежеспособности банка, поскольку, дабы соответствовать требованиям НБУ, финучреждения нередко «накачивают» регулятивный капитал дутыми активами. Именно поэтому Контракты не учитывали этот показатель при составлении рейтинга надежности банков.

«Структура капитала — не менее важный показатель надежности банков, чем выполнение нормативов Нацбанка. Чем больше доля денежных средств в капитале банка, тем выше качество капитала. Надежность финучреждения повышается. И наоборот: чем больше доля, например, переоценки основных средств, тем хуже качество банковского капитала, поскольку при переоценке стоимость основных средств может быть искусственно завышена», — рассуждает Иван Угляница. Примерно у 70% банков в Украине некачественный капитал — например, раздутый за счет «мусорных» акций, принадлежащих банкам. В августе Нацбанк запретил финучреждениям учитывать в регулятивном капитале «мусорные» ценные бумаги (в определении НБУ — акции, не котирующиеся на фондовых биржах, а также сертификаты недиверсифицированных инвестиционных фондов). Аналитики ожидают переформатирования капитала украинских банков в ближайшем будущем, поэтому Контракты при составлении рейтинга надежности не оценивали качество капитала украинских банков.

Цена риска

Несмотря на кризис ликвидности, украинские банки высокоприбыльны. В I полугодии банки увеличили прибыль на 66% (до 4,2 млрд грн) по сравнению с аналогичным периодом прошлого года. Однако вице-президент ИК Dragon Capital Максим Нефьодов считает, что высокая прибыль банков в I полугодии 2008-го — результат бурного роста финансовой системы в прошлом году. «В 2009-м темпы роста прибыли банков уменьшатся, поскольку в 2008 году наблюдается замедление банковской системы», — прогнозирует Максим Нефьодов. И действительно, в январе — августе 2008-го темпы роста кредитования снизились до 28,4% против 40,7% за аналогичный период прошлого года. При этом с начала 2008-го банки привлекли внушительный объем средств на депозиты: за 8 месяцев этого года — 67 млрд грн против 27 млрд грн за аналогичный период в 2007-м. Деньги населения привлекали под довольно высокие проценты — в некоторых банках доходность вкладов этим летом достигала 23% годовых. Некоторые аналитики считают, что бурный рост объемов депозитов может негативно сказаться на банковской системе, поскольку спустя год-полтора банкам придется возвращать дорогие вклады. Однако Максим Нефьодов считает, что бурный рост депозитов может привести разве что к снижению прибыльности банковского бизнеса. «Неважно, каковы источники ресурсов, банкам все равно необходимо возвращать деньги своим кредиторам (в том числе населению). Главное — как банки распоряжаются привлеченными средствами: выдают высокорисковые беззалоговые кредиты либо кредитуют надежных заемщиков, имеющих хорошее обеспечение по кредиту», — уверен Максим Нефьодов.

Растем Как росла банковская система в 2004-2008 гг.

В условиях дефицита денег на рынке банки очень осторожно выдают кредиты. Многие финучреждения даже закрыли малоприбыльные долгосрочные программы кредитования земельных участков и ипотеки, ужесточили условия предоставления потребительских займов. «Год назад кредитная политика банков была менее жесткой: в условиях притока дешевых иностранных кредитов многие финучреждения раздавали ссуды практически всем желающим, не слишком заботясь о платежеспособности заемщиков», — напоминает Иван Угляница. Большинство финансовых аналитиков придерживаются мнения, что приток депозитов на счета банков и дефицит средств в 2008-м повысили ответственность финучреждений и снизили риск их банкротства. «Активное привлечение средств населения и компаний будет способствовать общему оздоровлению украинской экономики, поскольку снизит давление денег в свободном обращении на рост цен и приведет к замедлению роста спроса (в том числе на импортные товары, что замедлит темпы роста негативного торгового баланса)», — считает Угляница.

На данном этапе развития украинской банковской системе угрожают другие тенденции. Аналитики Standard & Poor’s наибольшим риском для нашей финансовой системы считают низкий уровень риск-менеджмента в украинских банках. С ними соглашаются отечественные экономисты. Причем если в сфере кредитования физлиц более-менее научились адекватно оценивать риски заемщиков, то в корпоративном секторе по-прежнему распространены фиктивные либо договорные сделки. Отечественные банки часто предоставляют кредиты связанным (аффилированным) компаниям либо предприятиям под честное слово собственника. В таких сделках банки оценивают платежеспособность клиента поверхностно либо вовсе не оценивают. Причем формально такие заемщики классифицируются как благонадежные, и только собственник или топ-менеджмент банка знают, насколько данная компания-заемщик кредитоспособны.

По мнению Андрея Тарасенко, один из рисков украинской банковской системы — короткая кредитная история отечественных банков и возможное падение темпов роста ВВП: «Сильное замедление роста украинской экономики или даже стагнация может привести к тому, что выданные за последние несколько лет кредиты без качественного риск-менеджмента окажутся проблемными. В условиях замедления экономического роста компаниям и населению будет сложнее погашать кредиты, чем при бурном росте ВВП». Причем, по мнению Ивана Угляницы, серьезные проблемы у одного-двух украинских банков могут подорвать здоровье всей банковской системы.

По мнению Андрея Тарасенко, один из рисков украинской банковской системы — короткая кредитная история отечественных банков и возможное падение темпов роста ВВП: «Сильное замедление роста украинской экономики или даже стагнация может привести к тому, что выданные за последние несколько лет кредиты без качественного риск-менеджмента окажутся проблемными. В условиях замедления экономического роста компаниям и населению будет сложнее погашать кредиты, чем при бурном росте ВВП». Причем, по мнению Ивана Угляницы, серьезные проблемы у одного-двух украинских банков могут подорвать здоровье всей банковской системы.

В январе—августе 2008-го украинская экономика замедлилась до 7,1% против 7,5% в январе — августе 2007-го. Эксперты Goldman Saschs прогнозируют снижение темпов роста украинского ВВП в 2009-м до 6,5%, аналитики Всемирного банка — до 4,5%, S&P — до 2,5%.

Один из факторов риска для украинских банков — охлаждение украинской экономики вследствие мирового финансового кризиса. Спрос на товары и объемы промпроизводства могут резко снизиться, вырастет уровень безработицы, и как следствие — массовые невыплаты по кредитам.

По мнению экспертов по финансовому сектору ИК «Сократ», еще одна проблема банковской системы в Украине — валютный риск (в терминологии S&P — «высокий уровень долларизации банковских операций»). «Отечественные банки привлекли довольно большой объем кредитов в иностранной валюте. В случае резкого повышения курса доллара финучреждениям будет непросто погашать свои долговые обязательства», — считает Сергей Невмержицкий, аналитик ИК «Сократ». Кроме того, на займы в инвалюте приходится половина кредитного портфеля банков, поэтому в случае подорожания доллара или евро банки могут столкнуться с ростом невозвратов по займам.

Дебет = кредит В августе 2008-го объем кредитов населению и объем

депозитов физлиц сравнялись — банкам теперь будет сложнее привлекать

деньги у украинцев

Впрочем, даже наиболее критично настроенные в отношении украинской банковской системы аналитики, например, из агентства S&P, предполагают, что Нацбанк способен оказать поддержку финучреждениям в случае возникновения у них финансовых проблем. «Мы считаем, что во время кризиса руководство страны усилит надзор и регулирование организаций, испытывающих трудности», — значится в отчете Standard & Poor’s. Нацбанку не впервой спасать банковскую систему от возможного коллапса. Например, в конце 2004-го, во время оранжевой революции, НБУ влил деньги в финансовую систему страны, которая испытывала острый дефицит ликвидности. Тогда наблюдался массовый отток средств из банков (с текущих и срочных счетов), однако финучреждения не испытывали серьезных проблем с ликвидностью благодаря финансовой поддержке НБУ

*

Согласно классификации рейтингов Standard & Poor’s, обязательства на уровне «ВВ» меньше подвержены дефолту, чем другие, более спекулятивные выпуски. Они чувствительны к основным рискам бизнеса и экономики. При этом риск того, что эмитент не выполнит свои обязательства, невысок. Обязательства на уровне «В» более подвержены риску невыплаты, чем долги с рейтингом «ВВ». Рейтинг «В» означает, что в данный момент эмитент способен рассчитаться по долгам, однако негативные финансовые и экономические условия, скорее всего, сильно снизят его кредитоспособность

Кто в рейтинге

Контракты оценивали надежность украинских банков по трем показателям: уровню международного кредитного рейтинга, полученного в одном из трех мировых рейтинговых агентств (Standard & Poor’s, Moody’s, Fitch), размеру собственного капитала и показателю ROE (return on equity — прибыль на капитал).

Уровень международного рейтинга считается одним из главных показателей платежеспособности фирмы или банка. По состоянию на 12 сентября 2008 года международный кредитный рейтинг присвоен 39 финучреждениям из 178, работающим на территории Украины (Контракты составляли рейтинг надежности банков, учитывая их кредитные рейтинги по состоянию на 1 сентября, именно по этой причине в него не вошел банк «Юнекс», получивший рейтинг S&P 2 сентября). Процедура получения кредитного рейтинга достаточно сложная. Присваивая рейтинг компании или банку, зарубежные аналитики тщательно оценивают актив, получают доступ к конфиденциальной информации о его финансовом состоянии. Украинские банки, получившие международный кредитный рейтинг, прошли своеобразную аттестацию на предмет прозрачности.

Международный кредитный рейтинг — обязательное условие при выпуске еврооблигаций или привлечении синдицированного кредита. Именно поэтому международный рейтинг есть у всех банков, выпускавших долговые бумаги в иностранной валюте либо привлекавших иностранные кредиты. Даже дочерние структуры зарубежных финансовых групп, получающие финансирование напрямую от головных офисов, имеют кредитные рейтинги. «Финучреждения с международным кредитным рейтингом активно привлекают средства за рубежом для развития бизнеса», — объясняет Андрей Тарасенко, аналитик ИК «Юпрас Капитал» по финансовому сектору.

Среди банков с международным кредитным рейтингом треть — крупные украинские финучреждения первой-второй десятки, треть — мелкие банки, работающие в основном в пределах одной области-региона и специализирующиеся на обслуживании корпоративных клиентов либо розничном кредитовании. Примерно половина всех банков, попавших в рейтинг, принадлежат иностранцам.

До лета 2008-го международные кредитные рейтинги украинских банков сильно отличались. Но в июне-июле агентства практически уравняли рейтинги для большинства банков. «У всех отечественных финучреждений в той или иной мере спекулятивный рейтинг, поскольку суверенный рейтинг страны спекулятивный и является «потолком» для украинских компаний», — объясняет Иван Угляница, старший аналитик ИК DCH Investment Management.

Первая десятка рейтинга Контрактов мало отличается от рейтинга Нацбанка по размеру активов — в десятку самых надежных, по мнению редакции, банков входят крупнейшие финучреждения Украины. Все они имеют большой объем капитала. Однако структуру капитала не всех банков, вошедших в рейтинг надежности, можно назвать качественной. Капитал большинства иностранных банков на 70-90% сформирован за счет уставного фонда, то есть оплачен денежными средствами. Доля уставного фонда в капитале многих украинских банков невелика и колеблется в пределах 20-50%. Самая низкая доля уставного фонда в общем капитале среди остальных банков рейтинга Контрактов — у Проминвестбанка, входящего в десятку крупнейших банков Украины: всего 7% (по состоянию на 1 июля 2008 года). Львиную долю капитала банка составляют различные резервы, в том числе от переоценки основных фондов и ценных бумаг в портфеле.

Показатель ROE часто используется инвестиционными аналитиками при оценке стоимости бизнеса. Соотношение «прибыль к собственному капиталу» свидетельствует о прибыльности компании, уровне эффективности финучреждения. Самые прибыльные в рейтинге Контрактов — иностранные банки, долгое время обслуживавшие исключительно корпоративный сектор: ИНГ Банк Украина, Калион Банк Украина, Сведбанк Инвест (характеристики банков см. на стр. 36-40). Показатели ROE этих финучреждений — на уровне 7-9. А вот мелкие банки (Актив-банк, Кредобанк, ПроКредит Банк) имеют невысокую рентабельность капитала — всего 0,2-1,5.

Также смотрите:

Рейтинг надежности банков. Где надежнее всего

хранить деньги?

Они сражались за рейтинг. Подробная информация о

30-ке банков-лидеров

Показатели деятельности украинских банков

Драгоценный вклад. К концу 2009 года депозиты

подешевеют

Банковский эксклюзив. Каких финансовых услуг не

хватает на украинском банковском рынке