Шахта «Комсомолец Донбасса». Самая динамичная компания

Акции компании за месяц выросли на 47%. Это самый высокий показатель на фондовом рынке среди компаний первого и второго эшелонов в ноябре 2007 года.

Инвестаналитки

не раз заявляли, что на котировки угольных предприятий могут негативно

повлиять аварии на шахтах. Однако три ЧП в течение 2 недель на шахте

им. Засядько на стоимости акций угольных предприятий не отразились. В

ноябре акции шахты «Комсомолец Донбасса», наоборот, выросли на 47%. Это

самый высокий показатель на фондовом рынке среди компаний первого и

второго эшелонов в ноябре 2007 года. Осенний рост котировок шахты

вызван повышением цен на коксующийся и энергетический уголь украинского

производства. «Металлургам и энергетикам не хватает угля», — объясняет

рост цен на отечественном угольном рынке аналитик ИК «Альфа Капитал»

Олег Юзефович.

Инвестаналитки

не раз заявляли, что на котировки угольных предприятий могут негативно

повлиять аварии на шахтах. Однако три ЧП в течение 2 недель на шахте

им. Засядько на стоимости акций угольных предприятий не отразились. В

ноябре акции шахты «Комсомолец Донбасса», наоборот, выросли на 47%. Это

самый высокий показатель на фондовом рынке среди компаний первого и

второго эшелонов в ноябре 2007 года. Осенний рост котировок шахты

вызван повышением цен на коксующийся и энергетический уголь украинского

производства. «Металлургам и энергетикам не хватает угля», — объясняет

рост цен на отечественном угольном рынке аналитик ИК «Альфа Капитал»

Олег Юзефович.

Другая причина подорожания акций — дефицит бумаг угольных предприятий на украинском фондовом рынке. «На ПФТС торгуются две компании угольного сектора — шахты «Комсомолец Донбасса» и «Красноармейская-Западная № 1», — констатирует Олег Юзефович.

Цена вопроса

Шахта «Комсомолец Донбасса» — одно из четырех частных угольных предприятий в Украине (другие — шахта «Красноармейская-Западная № 1», шахта им. Засядько, Павлоградуголь). Шахта «Комсомолец Донбасса» входит в энергетическую корпорацию «ДТЭК» под управлением группы SCM Рината Ахметова. По мнению инвестаналитиков, «Комсомолец Донбасса» — одна из самых эффективных угольных компаний в Украине. По расчетам ИК «Альфа Капитал», расходы Комсомольца Донбасса на одну тонну угля равны $34. Меньше только у Павлоградугля ($30) и «Красноармейской-Западной №1» ($31). На шахте высокая производительность труда (еще один важный показатель эффективности компании): один шахтер на Комсомольце Донбасса добывает 55 т угля в месяц. На более производительных угольных предприятиях — шахтах «Красноармейская-Западная №1», им. Свердлова — горняки добывают по 90 т и 60 т соответственно.

Вместе с тем в ДТЭК признают: шахта «Комсомолец Донбасса» малоэффективна. По данным ИК «Альфа Капитал Украина», примерно 80% всех расходов шахты — заработная плата персоналу компании. ДТЭК собирается внедрить на шахте новое оборудование, которое позволит повысить производительность труда на 40-60% и сократить расходы на 10-20%. В планах компании к 2011 году увеличить добычу угля на шахте «Комсомолец Донбасса» на 23% — до 3,7 млн т. В развитие шахты ДТЭК собирается вложить несколько сотен миллионов долларов. Часть средств компания привлечет на международном финансовом рынке: в сентябре генеральный директор ДТЭК Максим Тимченко заявил о планах корпорации до конца 2007 года выпустить еврооблигации на сумму $550 млн.

Инвестиции в шахту оправданы, считают аналитики. С начала этого года растут цены на коксующийся уголь (один из видов сырья для металлургической промышленности). «Украинского коксующегося угля не хватает для удовлетворения спроса. В этом году наблюдались перебои с поставками угля из России», — объясняет Юзефович. В 2007-м объемы производства кокса в Украине сократились на 8% — до 21,2 млн т. В результате стоимость тонны коксующегося угля выросла с $180 до $300. Шахта «Комсомолец Донбасса» добывает менее дефицитный на украинском рынке энергетический уголь. Однако и он дорожает. «С ростом цен на газ потребление угля украинскими теплоэлектростанциями увеличится», — прогнозирует Юзефович.

Подорожание угля вызвало рост котировок двух представленных на фондовом рынке шахт — «Комсомолец Донбасса» и «Красноармейская-Западная № 1» (добывает коксующийся уголь). Стоимость акций «Красноармейской-Западной» с начала лета выросла в 3,5 раза — с 3 до 10,5 грн за бумагу. «Возможно, рост котировок «Красноармейской-Западной №1» потянул вверх стоимость бумаг шахты «Комсомолец Донбасса», — размышляет Юзефович.

Купить все

Летом этого года большинство аналитиков советовали покупать акции Комсомольца Донбасса. По данным ИК «Альфа Капитал Украина», справедливая стоимость шахты в июле этого года составляла $0,95. Потенциал роста — 28% (в начале июля акции компании стоили $0,74). К осени бумаги угольного предприятия подорожали в два раза и пробили годовую цель: сейчас акции SHKD (тикер компании на ПФТС) торгуются по $2,2-2,5. «Компания справедливо оценена рынком. Потенциал для роста практически исчерпан», — считает Евгений Червяченко, аналитик ИК «Конкорд Капитал».

Специалист рекомендует держать акции шахты. «Риски инвестиций в компанию связаны с замедлением темпов роста добычи угля и падением цен на сырье», — допускает Червяченко. С начала года объемы добычи угля на Комсомольце Донбасса выросли на 16%. Однако в будущем темпы роста замедлятся, предполагает аналитик. По его мнению, предприятие способно существенно увеличить доход за счет дальнейшего повышения цен на уголь. Однако при условии роста украинской добычи и импорта сырья из России не исключен обвал рынка угля. В этом случае доход шахты «Комсомолец Донбасса» снизится, что неминуемо отразится на котировках компании. Впрочем, в условиях неизбежного подорожания газа для украинских потребителей (Россия повысила цену на газ для Украины с $130 за тыс. куб. м до $179,5) такой сценарий маловероятен.

Другой риск акций шахты «Комсомолец Донбасса» — завышенная оценка стоимости компании фондовым рынком и, как следствие, падение котировок. «Если инвесторы продолжат скупать акции шахты и стоимость бумаг вырастет еще на 30-50%, обвал акций неминуем», — уверен Червяченко.

Елена ШКАРПОВА, Инна ЗВЯГИНЦЕВА

От чего зависят котировки шахты «Комсомолец Донбасса»

Дефицит энергетического угля

Дефицит энергетического угля- Публикация положительных аналитических отчетов о компании

- Инвестиции в развитие шахты

- Рост цен на энергетический и коксующийся уголь

- Рост доходов и прибыли компании

- Выход корпорации «ДТЭК» на IPO

- Рост котировок шахты «Красноармейская-Западная № 1»

- Рост цен на газ

Обвал цен на украинском рынке угля

Обвал цен на украинском рынке угля- Рост добычи энергетического угля в Украине

- Завышенная оценка стоимости компании

- Аварии на украинских шахтах

- Снижение прибыли компании

- Отмена инвестиционных планов компании

Версия Контрактов

|

| |||

|

|

|

|

|

| Шахта «Красноармейская-Западная № 1» | 55 | 15,4 | 3,8 |

| Шахта «Комсомолец Донбасса» | 18,9 | 8,9 | 3,7 |

| Сектор | 36,95 | 12,15 | 3,75 |

| Использованы прогнозные данные на 2008 год, расчеты ИК «Конкорд Капитал» | |||

P/E (price/earnings) — отношение рыночной капитализации компании к ее чистой прибыли. Высокое в сравнении с аналогичным показателем конкурентов значение коэффициента может свидетельствовать либо о переоцененности актива, либо о возможном росте прибылей компании в будущем.

EV/S (enterprise value/sales) — отношение стоимости компании (рыночная капитализация плюс дебиторская задолженность минус наличные средства в кассе) к ее выручке. Высокий в сравнении с аналогичным показателем конкурентов EV/S может свидетельствовать о том, что инвесторы ожидают роста продаж компании в будущем. В финансовой теории считается более корректным показателем, чем P/S, но при этом более сложным для расчета.

EV/EBITDA (enterprise value/earnings before interest, tax, depreciation, amortization) — отношение стоимости компании (рыночная стоимость плюс дебиторская задолженность минус наличные средства в кассе) к ее доходам до уплаты налогов, выплаты процентов и амортизации. Также применяется для оценки компаний с неэффективными капиталовложениями, поскольку дает возможность оценить, каким будет финансовое состояние компании, если она одновременно сократит инвестиции и откажется от кредитного финансирования. Показатель ниже среднего по рынку может свидетельствовать о неэффективности компании.

Шахта «Комсомолец Донбасса»

Тикер на ПФТС: SHKD

Свободных акций в обращении: 1,5%

Профиль деятельности: добыча энергетического угля марки Т

Промышленные запасы: 130 млн т угля

Объемы производства в 2006 году: 3,094 млн т угля

Доход в 2006 году: $110 млн

Чистая прибыль в 2006 году: $7,1 млн

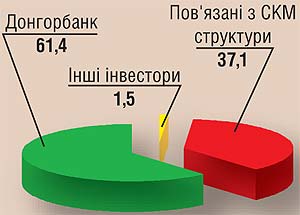

Кому принадлежит, %

Рыночная капитализация*: $693 млн

Динамика торгов на ПФТС

* По средней цене сделок за месяц

По данным ИА «Интерфакс-Украина», ИК «Юпрас Капитал»

Оценка аналитиков

Можно ли назвать компанию открытой?

Шахта «Комсомолец Донбасса» входит в корпорацию «ДТЭК» (группа SCM). Политику общения с аналитиками, инвесторами и журналистами определяют менеджеры ДТЭК. Корпорацию можно назвать открытой: раскрывает производственные и финансовые показатели входящих в ДТЭК предприятий, вовремя предоставляет информацию инвесторам и аналитикам

...4

Как компания проявила себя за последний год?

Объемы производства шахты «Комсомолец Донбасса» в 2006 году выросли на 20,2%. В развитие компания практически не инвестировала

...4

Профессионален ли менеджмент компании?

Компанией управляет команда профессионалов высокого уровня

...4

Какова история акций на рынке?

Регулярные сделки с акциями компании заключаются с 2006 года. С мая прошлого года по настоящее время бумаги компании выросли в 12 раз — с 1 грн до 12 грн за акцию. В ноябре акции подорожали на 47%

...5

Есть ли у компании долги?

Показатель Net Debt/Equity (чистый долг к активам) — чуть больше нуля, то есть долгов у компании практически нет

...3

Платит ли компания дивиденды?

До сих пор шахта «Комсомолец Донбасса» не платила дивидендов

...2

Есть ли у компании конкурентные преимущества?

Компания входит в энергетическую корпорацию «ДТЭК». Всю продукцию шахты потребляют входящие в ДТЭК предприятия

...3

Какова справедливая стоимость компании на 12 месяцев?

Справедливая стоимость шахты «Комсомолец Донбасса» — $2,5 за акцию. Текущая стоимость бумаг на фондовой бирже — $2,3-2,4. Акции компании оценены справедливо, потенциала для роста практически нет

...2

Общая оценка: 3,375 из 5

На вопросы Контрактов отвечали аналитик ИК «Альфа Капитал Украина» Олег Юзефович (вопросы 1-7) и аналитик ИК «Конкорд Капитал» Евгений Червяченко (вопрос 8)

От редактора

Любому, даже самому искушенному частному инвестору не помешает гид. Investor’s Guide — рассказ о самых интересных для инвестора акциях украинского фондового рынка. Два раза в месяц Контракты с ведущими аналитиками отечественных инвестбанков оценивают инвестиционную привлекательность украинских компаний, акции которых являются наиболее ликвидными на фондовом рынке. Объекты для анализа: компании — лидеры (либо аутсайдеры) роста на площадке ПФТС по итогам предыдущего месяца*.

Журналисты и аналитики инвесткомпаний отвечают на вопросы, почему бумаги компании подорожали или подешевели, как компания будет развиваться в дальнейшем, чего стоит ожидать от ее собственников. Насколько на стоимость бизнеса влияют открытость, прозрачность и корпоративная культура. Иными словами, стоит ли инвестировать в такие компании или лучше держаться от них подальше.

* Из числа компаний, входящих в фондовый индекс Foyil 40, 40 наиболее ликвидных бумаг отечественного фондового рынка, по мнению специалистов инвестбанка Foyil Securities