КАСКО посуточно. Риск исчезновения страховой компании вполне соизмерим с появлением вмятины на бампере

Личный счет сравнил плюсы и минусы страховок на разные сроки, для чего обратился в несколько страховых компаний с просьбой просчитать два-три варианта стоимости полиса. В качестве эксперимента была взята новенькая «Шкода Фабиа» конца 2008 г. и б/у 2007 года выпуска.

Заемщики-автомобилисты рискуют попасть в Красную книгу. Этот вымирающий вид автолюбителей — самый большой приверженец покупки полисов КАСКО на год. Все просто: откажешься от полиса — потеряешь авто. Остальные предпочитают экономить: либо вообще не покупают, либо страхуются на максимально короткие сроки. Увы, риск исчезновения страховой компании вполне соизмерим с появлением вмятины на бампере. И, тем не менее, далеко не всегда краткосрочная выгоднее годовой.

Личный счет сравнил плюсы и минусы страховок на разные сроки, для чего обратился в несколько страховых компаний с просьбой просчитать два-три варианта стоимости полиса. В качестве эксперимента была взята новенькая «Шкода Фабиа» конца 2008 г. (90 тыс. грн.) и б/у 2007 года выпуска (75 тыс. грн.).

Без году неделя

Цена услуги добровольного страхования автомобиля по пяти самым непредсказуемым рискам зависит от неимоверного количества факторов: марка, модель, объем двигателя, комплектация машины, сигнализация, техническое обслуживание, количество водителей, их возраст и водительский стаж — это всего лишь «исходные мелочи» в определении стоимости полиса. Но по умолчанию приходится оплачивать и «комиссионные», разделяя риски взаимного сотрудничества страховой и банка. «Цена полиса КАСКО для вашей машины будет зависеть от банка, выдавшего кредит, — пыталась объяснить менеджер СК «Украинская страховая группа». — В каждом банке свои условия и комиссионные за аккредитацию страховой компании». Правда, размер комиссионных девушка назвать постеснялась (из других источников нам известен размер банковской скромности — процентов эдак 20-40%). В УСГ предложили полис на месяц, два, три, на полгода или год — как тебе будет угодно. Но при этом, чем меньше срок, тем меньше тариф и больше стоимость полиса (в процентном отношении). Вот пример стоимости полиса полного КАСКО с 5-процентной франшизой по угону и нулевой по всем повреждениям без учета износа деталей в компании УСГ.

Последний раз спрашиваю, кто помял мой бампер?

Полис полного КАСКО для новой «Шкоды» на целый год будет стоить 6 750 грн. при тарифе 7,5%, а на месяц — 1 692 грн. при тарифе 1,88%. А для машины той же марки и комплектации, выпущенной два года тому, годовой полис обойдется в 6 442 грн. при тарифе 8,63%, а месячный — в 1 620 грн. при тарифе 2,16%. Выгоднее, конечно, годовой вариант.

Девушка справедливо заметила, что важнее договориться о страховке КАСКО в отделении банка, где взят кредит на машину. Еще не каждый банк разрешит страховать машину меньше, чем на год.

За полцены

Неимоверную скидку — 40% — обещают на полисы в «Контакт — страховании». Наши «Шкоды» согласились застраховать по полному КАСКО с нулевыми франшизами по всем рискам, включая и угон, и без ограничений по ночному хранению авто по тарифу 6,58%. Полис для нового авто обошелся бы в 5 920 грн., для поезженного — в 5 290 грн. Зато вариант «Эконом» со скидкой в 40% сама менеджер посоветовала не брать — невыгодно. «Очень ограниченные условия: выплата происходит по заключению независимого эксперта наличными, учитывается износ деталей, франшиза по всем рискам составит 1 тыс. грн., — объясняла девушка. — А при ДТП придется самому собирать все необходимые документы, потому как аварийный комиссар всего-навсего засвидетельствует факт происшествия; и страховая сумма уменьшится на сумму выплаты при страховом случае».

Еще одна возможность сэкономить 40% — принять участие в акции «Профессионал». Достаточно оплатить лишь 60% стоимости полиса, а остальные 40% можно добавить при страховом случае. Если обойтись без доплаты, то выплата страховой составит лишь половину суммы согласно договору.

Где 12, там и 14

Дороже оказалось предложение пакета полного КАСКО от СК «Оранта». Во-первых, стоимость полиса тут измеряется объемом двигателя, во-вторых,

годом выпуска машины, пробегом и пр. Ну, и главное — договор подписывается сроком на 14 месяцев, даже если захочешь страховку на год. Точнее, как объяснили в компании, «по цене годовой страховки вы покупаете защиту еще на два месяца дополнительно».

Исчезновение автомобиля со стоянки парковщики, выйдя из

состояния глубокого транса, объяснили так: «Он покинул этот склон мимо залитых

солнцем равнин, водопадов, пещер и озер вплоть до той мрачной равнины, откуда

начался его путь в небесную высь»

Например, для новенькой «Шкоды» с объемом двигателя 1,8 л с гарантийным обслуживанием на фирменных СТО полис без франшиз обойдется в 7 840 грн. при тарифе 7,8%. Для этой же машины при франшизе 750 грн. тариф составит 5,99%, и полис будет стоить 5 391 грн., при франшизе 900 грн. тариф составит 5,43%, а цена полиса — 4 877 грн. Страховка автомобиля б/у не намного дешевле. Дороже всего — полис КАСКО без франшиз и учета износа деталей — 6 270 грн. с тарифом 8,36%. А с франшизой 900 грн. тариф составит 5,97%, и цена полиса — 4 477,5 грн. После всех сложных приблизительных подсчетов менеджер предложила более выгодный пакет КАСКО «Престиж»: нет франшиз на угон, а все возмещения до 5% стоимости автомобиля страховая компания обязуется выплачивать без предоставления справки ГАИ. С тарифом 7,44% полис для новенькой «Шкоды» обойдется в 6 489 грн. (на год и два «бонусных» месяца). Кроме того, действие такой страховки распространяется на территорию стран Европы и СНГ. Главное, вчитаться, есть ли в договоре обязательное условие, например, запирать на ночь машину в гараже по конкретному адресу.

Наталья ЧЕРНОВА,

директор департамента андеррайтинга и перестрахования группы

компаний АХА в Украине (ЗАО «СК «АХА Страхование» и ЗАО «СК «АХА Украина»)

Автострахование, КАСКО: скидки 30-40%, какие подводные камни за этим кроются?

—Рассмотрим два самых распространенных варианта.

Первый: реклама говорит о возможности большой скидки, при этом умалчивает о том, что такая цена возможна только в некоторых случаях (например, если страхуется водитель со стажем больше 10 лет, за рулем будет только он, выбрана опция с большой франшизой, застрахован неполный перечень рисков). При этом цена стандартного полиса будет на уровне среднерыночной. Это нормально.

Второй: застраховано все, что только можно, франшизы

небольшие, исключений мало, при этом цена гораздо ниже, чем на аналогичный

продукт у других страховых компаний. Тут уже есть повод вспомнить о том, что

бесплатный сыр бывает только в мышеловке. Советуем в таких случаях очень

внимательно прочитать условия договора — наверняка мелким шрифтом прописаны

невыгодные условия.

Второй: застраховано все, что только можно, франшизы

небольшие, исключений мало, при этом цена гораздо ниже, чем на аналогичный

продукт у других страховых компаний. Тут уже есть повод вспомнить о том, что

бесплатный сыр бывает только в мышеловке. Советуем в таких случаях очень

внимательно прочитать условия договора — наверняка мелким шрифтом прописаны

невыгодные условия.

— Можно ли оформлять страховку на короткий срок — 1, 3, 6 мес.? С одной стороны, клиент рискует остаться с носом, если вдруг страховая компания исчезнет (уже есть прецеденты), с другой, КАСКО сегодня покупают разве только те, у кого остается авто в кредите и таким есть требование банка.

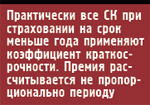

— Можно, конечно. Однако не следует забывать, что практически все компании при страховании на срок меньше года применяют коэффициент краткосрочности, то есть премия рассчитывается не пропорционально периоду (если вы оформляете страховку на 6 месяцев, то заплатите премию не в размере 50% от суммы за аналогичный договор на год, а 65-75%). Плюс факт оформления страховки на короткий срок без объективной причины — это повод для страховой компании заподозрить клиента в злом умысле и, соответственно, быть более придирчивой при расследовании в случае убытка.

Александр КИРИЛЮК,

Александр КИРИЛЮК,

начальник Департамента страхования на транспорте Страховой

компании «Кредо-Классик»

— Можно ли говорить о том, что сейчас клиенты страховых

компаний предпочитают покупать страховки КАСКО на максимально короткие сроки,

опасаясь возникновения финансовых трудностей у страховщиков?

— В нашей компании такой тенденции не наблюдается — подавляющее большинство договоров годовые. Договора сроком менее чем на 1 год заключаются либо страхователями, которые планируют продать ТС, либо страхователями, у которых ТС находится в залоге у банка и срок погашения остатка по кредиту менее 1 года. К тому же, заключать договора КАСКО постоянно на короткий срок гораздо дороже, чем купить сразу годовой полис КАСКО. Так, при заключении договора менее чем на 1 год рассчитанный страховой тариф корректируется коэффициентом краткосрочности, который, например, на 1 месяц составляет 0,2, а на полгода — 0,7, то есть, заключая договор КАСКО ежемесячно, в течение года, вы заплатите за страховку в 2 раза дороже, нежели заключив такой договор сразу на год. Если сложно оплатить страховку единоразовым платежом, всегда можно выбрать вариант оплаты двумя или четырьмя частями.

— Правда ли то, что в этом году уровень выплат по КАСКО существенно сократился?

— Обычно у страховой компании уровень выплат по КАСКО начинает существенно сокращаться в том случае, когда страховые премии растут значительно быстрее, нежели страховые выплаты (например, в случае целенаправленной грамотной экспансии страховой компании на рынок), либо когда страховая компания перестает производить выплаты по договорам страхования, а это уже может происходить по совершенно разным причинам.

В этом году в нашей компании нет тенденции к существенному сокращению выплат, впрочем, как и к значительному росту. Это обусловлено грамотной и взвешенной андеррайтерской политикой, что позволило сформировать сбалансированный страховой портфель по КАСКО.

— Если компания предлагает КАСКО с очень высокой скидкой (до 40%), означает ли это, что клиент может получить некачественную услугу или просто потерять деньги, поскольку не получит выплату?

— Одно можно сказать точно: ни одна страховая компания,

работающая с розничным сегментом рынка, не может позволить себе давать большие

скидки, не ухудшив при этом условия договора страхования до того состояния,

когда он становится совершенно не интересным потенциальному страхователю. Есть

такая шутка: «Самый лучший договор страхования для страховой компании — когда

размер франшизы равен страховой сумме».

— Одно можно сказать точно: ни одна страховая компания,

работающая с розничным сегментом рынка, не может позволить себе давать большие

скидки, не ухудшив при этом условия договора страхования до того состояния,

когда он становится совершенно не интересным потенциальному страхователю. Есть

такая шутка: «Самый лучший договор страхования для страховой компании — когда

размер франшизы равен страховой сумме».

— Будете ли вы пересматривать стоимость своих полисов КАСКО?

— В начале этого года мы подняли стоимость страхования КАСКО в среднем на 5,26%. Сейчас, отслеживая ситуацию на рынке и опираясь на объективные показатели внутри компании, необходимости в дополнительном повышении стоимости полисов КАСКО нет.

— Какой полис КАСКО вы бы порекомендовали выбрать своим клиентам (цена, срок, франшиза, доп. условия)?

— Безусловно, я бы рекомендовал заключать договор страхования с нашей компанией. Являясь автовладельцем, никогда не рекомендую условия хуже тех, которыми пользуюсь сам.

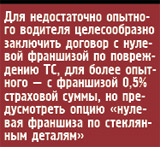

Договор необходимо заключать сроком на 1 год. Для недостаточно опытного водителя целесообразно заключить договор с нулевой франшизой по повреждению ТС, для более опытного — с франшизой 0,5% страховой суммы, но предусмотреть опцию «нулевая франшиза по стеклянным деталям». Если автомобиль эксплуатируется более одного года, целесообразно выбрать опцию «страхование без учета амортизационного износа на детали, узлы и механизмы, которые подлежат замене». Также порекомендую заключить договор добровольного страхования гражданской ответственности владельцев транспортных средств (ДГО) с лимитом ответственности 100 тыс. грн. или более, так как лимиты ответственности по полису обязательного страхования гражданско-правовой ответственности владельцев наземных транспортных средств на сегодняшний день крайне малы и не покроют ущерб даже при не очень серьезном ДТП. Ну, и не стоит забывать про себя любимого и пассажиров, для этого стоит заключить договор добровольного страхования водителя и пассажиров от несчастного случая на транспорте (ДНС) со страховой суммой

50 тыс. грн. или более на посадочное место. В нашей компании все эти три вида страхования (КАСКО, ДГО и ДНС) объединены в одном договоре комплексного страхования на транспорте.

На сегодняшний день на страховом рынке мы предоставляем одно из лучших предложений по цене и набору опций в договоре страхования.