Горячая двадцатка ипотечных кредитов. Самые дешевые и самые надежные

Контракты составили рейтинг ипотечных кредитов. Самые дешевые — в швейцарских франках. Самые надежные — долларовые.

Светлана СЛЕСАРУК, Контракты

Фото Светланы

СКРЯБИНОЙ

Так думают многие украинцы. За три года спрос на ипотечное кредитование вырос в несколько раз. В ипотеку украинцев загоняют сами банкиры, до последнего времени постоянно снижая процентные ставки и смягчая условия кредитования. По оценкам Светланы Спициной, начальника кредитного департамента OTP Bank, в 2007 году объемы ипотечного кредитования в Украине выросли на 45-50% (примерно до 53 млрд грн). Представители банков—лидеров жилищного кредитования (Райффайзен Банк Аваль, УкрСиббанк, Укрпромбанк, Укрсоцбанк, ПриватБанк) говорят о росте рынка в 1,5-2 раза. А специалисты Альфа-Банка заявляют, что их кредитный портфель по ипотеке в 2007 году вырос в 30 раз.

На фоне галопирующего роста цен на недвижимость в 2004-2006 гг. повышенный спрос на ипотечные кредиты был логичным. Однако сейчас, когда цены стабилизировались, выгодность 120% переплаты за квартиру в кредит (средняя на рынке переплата по ипотечным кредитам) довольно сомнительна. Контракты составили рейтинг долгосрочных ипотечных кредитов (на 20-30 лет), оказалось, на рынке достаточно займов, переплата по которым составляет менее 100%.

Налетай, пока не подорожало

Из 20 ипотечных программ (подробнее — см. Как мы считали) разрыв между самым дешевым и самым дорогим предложениями огромен: 73% против 162% переплаты по кредиту в $150 тыс. (с учетом выплаченных процентов и банковских комиссий). Самые привлекательные условия по жилищным кредитам предлагают иностранные банки, самые дорогие займы у банков второй десятки с украинским капиталом.

Займы в евро и швейцарских франках дешевле долларовых, однако у них есть несколько минусов: дефицит в обменниках и большие расходы при конвертации этих валют. Обменные операции увеличивают стоимость 20-летнего кредита в швейцарских франках и евро на 3-5%, тогда как в долларах — всего на 1-1,5% (даже если предположить, что курс не будет меняться, что для франка и евро маловероятно). Самые дорогие — гривневые кредиты.

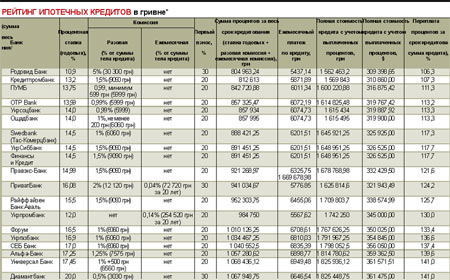

Валюта: гривня

Сумма кредита: 757 500 грн

Срок: 20 лет

Средняя переплата: 125,5

*На 13 февраля 2008 г.

Первый взнос в Родовид

Банке, ПриватБанке и Диамантбанке — минимум 30%.

Страхование имущества: в

среднем 0,3% от суммы залоговой стоимости жилья. Страхование жизни: 0,3% от

суммы кредита.

Расчеты: кредитный

калькулятор www.domik.net, Контрактов

По данным банков, телефонного опроса финучреждений, интернет-сайтов банков

Курс НБУ на 13.02.2008 г.:

5,05 UAH/USD,

7,4 UAH/EUR, 1,46 USD/EUR, 4,6 UAH/ CHF

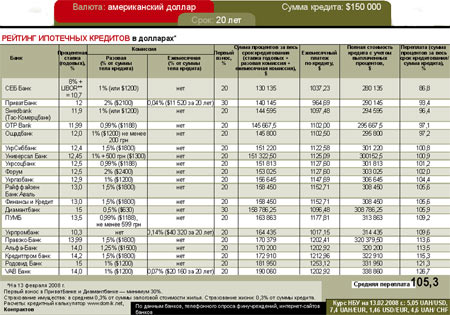

В СЕБ Банке (принадлежит шведскому SEB Bank) переплата по долларовому кредиту составляет 86,7%. За 20 лет кредитования клиенту СЕБ Банка придется выплатить $130 тыс. процентов по кредиту в размере $150 тыс. Это самое выгодное предложение по ипотеке в долларах из 20 проанализированных Контрактами. Процент по кредиту в СЕБ равен 8% + ставка LIBOR (на момент составления рейтинга, 13 февраля 2008 года, она составляла 2,7%). Итого — 10,7%. Немногие украинские банки предлагают ипотечные кредиты в американской валюте под такой процент. Однако стоит учесть, что LIBOR — плавающая ставка и периодически пересматривается Британской банковской ассоциацией. Размер LIBOR зависит от поведения западных финансовых рынков: с началом очередного витка мирового финансового кризиса ставку могут повысить. Довольно привлекательные предложения Swedbank (бывший Тас-Комерцбанк) и OTP Bank по долларовым кредитам. Переплата в Swedbank — 96,4% ($144,6 тыс.), в OTP Bank — 97,1% ($145,7 тыс.). Процентные ставки в двух банках невысокие: 11,9% — в Swedbank, 11,99% — в OTP Bank. Разовая комиссия составляет всего по 1%, ежемесячных комиссий кредитные учреждения не взимают.

Банки грязи не боятся

Большинство банкиров уверяют: кредитоваться в гривне сейчас выгоднее, чем в долларах, евро или швейцарских франках. При этом они прогнозируют, что уже совсем скоро процентные ставки по кредитам в гривне сравняются с долларовыми. Украинские банки рекламируют гривневые займы неспроста — из-за мирового финансового кризиса национальная валюта сейчас доступнее отечественным финучреждениям, чем доллар или евро. Впрочем, советы банкиров не лишены логики. Большей части населения, получающей зарплату в гривне, действительно может быть выгоднее брать кредит в нацвалюте, поскольку в таком случае не придется тратиться еще и на конвертацию, как это происходит при погашении кредита в евро, долларах или франках. К тому же кредиты в гривне позволяют устранить валютный риск, связанный с колебаниями обменного курса. По расчетам Контрактов, обменные операции гривни на доллар или другую валюту увеличивают стоимость займа (эквивалент $150 тыс.) в иностранных дензнаках минимум на 1,5%. «В Украине довольно высокий уровень инфляции. Так что реальные затраты заемщиков на кредиты в национальной валюте невелики», — считает Михаил Игнатенко, начальник отдела анализа Диамантбанка.

Однако, по расчетам Контрактов, займы в долларах пока намного выгоднее гривневых кредитов. А с учетом возможной ревальвации гривни (о предпосылках для усиления нацвалюты время от времени заявляет Нацбанк) привлекательность долларового кредита повышается еще больше. Переплата по одному из самых дешевых гривневых кредитов из рейтинга Контрактов (Кредитпромбанк, процентная ставка — 13,2%, разовая комиссия — 1,5%) составляет 107,2%, или 812,6 тыс. грн. Это на 20,5% (151,5 тыс. грн) больше переплаты по самому дешевому долларовому кредиту — в СЕБ Банке.

В Первом Международном Украинском Банке (3-е место в рейтинге гривневых кредитов) займы выдают под 13,75% годовых. Переплата по такому кредиту равна 111,2%. OTP Bank (13,99% годовых, 113% переплаты) занимает четвертую строчку в рейтинге.

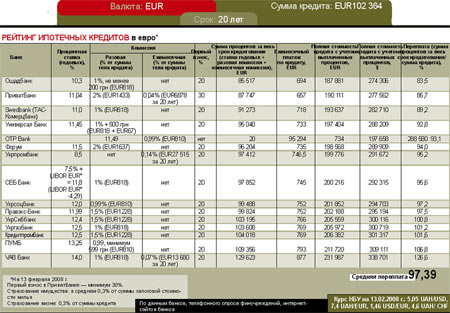

Минимальная переплата по еврокредиту в государственном Ощадбанке — 83,5%. Минимальная переплата по кредиту в долларах выше: самое выгодное предложение (СЕБ Банк) — 86,7%. Однако ипотечные займы в евровалюте занимают всего 10% кредитного портфеля отечественных банков. Непопулярность еврокредитов объясняется стабильным ростом курса европейской валюты. Курс евро в Украине плавающий и полностью зависит от колебаний пары евро/доллар на мировых рынках. В прошлом году евро подорожал в Украине на 9% (по отношению к гривне), на мировом рынке — на 11% (по отношению к доллару). По прогнозам украинских аналитиков, в 2008-м стоимость европейской валюты в Украине достигнет 7,8-7,9 UAH/EUR (сейчас — 7,38-7,41 грн).

Самые низкие процентные ставки

по кредитам в швейцарском франке. OTP Bank, например, предлагает кредиты в франках

под 8,99% годовых. Переплата меньше, чем по самым дешевым кредитам в евро и долларе:

всего 73%. Франковый кредит в Универсал Банке — это 80,8% переплаты, в УкрСиббанке

— 81,4%. Однако, как говорилось выше, расходы при конвертации швейцарского франка

существенно увеличивают переплату по кредиту в этой валюте. К тому же курс франка

подвержен постоянным колебаниям, причем часто не зависящим от ситуации на мировом

финансовом рынке или изменений стоимости евро по отношению к доллару (на эту пару

«завязаны» многие валюты). Наконец, во многих обменниках предложение этой валюты

ограничено.

Самые низкие процентные ставки

по кредитам в швейцарском франке. OTP Bank, например, предлагает кредиты в франках

под 8,99% годовых. Переплата меньше, чем по самым дешевым кредитам в евро и долларе:

всего 73%. Франковый кредит в Универсал Банке — это 80,8% переплаты, в УкрСиббанке

— 81,4%. Однако, как говорилось выше, расходы при конвертации швейцарского франка

существенно увеличивают переплату по кредиту в этой валюте. К тому же курс франка

подвержен постоянным колебаниям, причем часто не зависящим от ситуации на мировом

финансовом рынке или изменений стоимости евро по отношению к доллару (на эту пару

«завязаны» многие валюты). Наконец, во многих обменниках предложение этой валюты

ограничено.

Ипотечная бухгалтерия

«Чтобы минимизировать ежемесячные платежи по кредиту, заемщики оформляют кредит на максимально возможный срок. Однако многие кредиты погашаются досрочно — переплаты по долгосрочным кредитам слишком большие», — рассказывает Светлана Спицина. Досрочному погашению способствует лояльность банков — многие финучреждения уже не штрафуют клиентов за выплату займа раньше срока, предусмотренного кредитным договором.

Некоторые банки предоставляют своим заемщикам возможность уменьшить издержки по кредиту. Например, Укрсоцбанк предлагает будущему получателю кредита положить первоначальный взнос на краткосрочный депозит (2-4 недели) в банке. В этом случае банк снизит процентную ставку по кредиту на 0,5 процентных пункта.

Ежемесячные комиссии по обслуживанию кредита уже редкость на украинском рынке. Ранее таким платежом подменяли обычную ставку по кредиту, рекламируя тем самым «дешевизну» кредита: ежемесячная ставка комиссии, как правило, составляла 0,2-0,5% в месяц от суммы тела кредита. На самом деле кредит с относительно низкой базовой ставкой, но с ежемесячной комиссией выгоден, если заемщик намеревается погасить кредит в предельно короткие сроки. В этом случае специалисты также рекомендуют воспользоваться аннуитетом — погашение кредита равными частями.

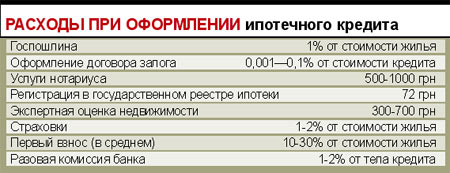

Дополнительная статья расходов заемщика — оформление страховок, требуемых банком. Полис № 1 для банка — страховка предмета залога по кредиту (как правило, приобретаемой квартиры). Жилье страхуют от риска утраты или повреждения. Средняя цена такого полиса по рынку — 0,25-0,4% от залоговой стоимости жилья. При оформлении в кредит квартиры за $150 тыс. годовой полис обойдется в $375-600. При этом заложенная квартира страхуется в течение всего периода погашения ссуды.

Другой обязательный полис — страхование

жизни и здоровья заемщика, иногда еще и членов его семьи. Тарифы на такую страховку

колеблются в пределах 0,25-0,6% от залоговой стоимости квартиры (т. е. $375-900

при стоимости жилья $150 тыс.).

Другой обязательный полис — страхование

жизни и здоровья заемщика, иногда еще и членов его семьи. Тарифы на такую страховку

колеблются в пределах 0,25-0,6% от залоговой стоимости квартиры (т. е. $375-900

при стоимости жилья $150 тыс.).

Некоторые банки требуют страхование титула — права собственности. Полис страхует от риска потерять право собственности на заложенное имущество или ограничения во владении (распоряжении, пользовании) этим имуществом. Банк может потребовать такую страховку на первые три года кредитования. Цена полиса не превышает 0,3% от суммы залоговой стоимости квартиры ($450 при стоимости жилья $150 тыс.).

Прогноз-2008

По прогнозам аналитиков, в I полугодии 2008 года отечественным финучреждениям будет довольно сложно получить дешевые займы за рубежом из-за мирового финансового кризиса и невысокой ликвидности западной банковской системы. Поэтому процентные ставки по долларовым займам в Украине могут подрасти на 1-1,5%. Впрочем, в долгосрочном периоде доллар подешевеет, причем как на мировом рынке, так и в Украине, уверены аналитики. При девальвации американской валюты в среднем на 0,3-0,4% в год стоимость кредита в долларах через 20 лет снизится на 6-8%.

Гривневые кредиты в этом году вряд ли подешевеют, считают аналитики. Переизбыток национальной валюты и развитие программ дешевого кредитования при участии Государственного ипотечного учреждения в 2007 году довольно сильно снизили уровень гривневых ставок — на 2-4%. Во второй половине прошлого года разница между ставками по гривневым и долларовым кредитам часто не превышала 1 процентного пункта. Наоборот, в 2008-м, если мировой финансовый кризис усилится, гривневые кредиты могут даже подорожать: банкам придется активнее привлекать средства на внутреннем рынке, повышая ставки по депозитам в нацвалюте. В таком случае подорожают гривневые кредиты.

Нацбанк может ужесточить надзор

за кредитными учреждениями. Очередная мера НБУ — требование увеличить норму адекватности

капитала банков (отношение капитала к активам). Не исключено, что банки будут вынуждены

снизить сроки кредитования — кредиты будут выдавать, как правило, на 10-15 лет,

прогнозируют некоторые аналитики. Кстати, в начале февраля было довольно проблематично

найти ипотечное предложение сроком на 30 лет.

Нацбанк может ужесточить надзор

за кредитными учреждениями. Очередная мера НБУ — требование увеличить норму адекватности

капитала банков (отношение капитала к активам). Не исключено, что банки будут вынуждены

снизить сроки кредитования — кредиты будут выдавать, как правило, на 10-15 лет,

прогнозируют некоторые аналитики. Кстати, в начале февраля было довольно проблематично

найти ипотечное предложение сроком на 30 лет.

Как мы считали

Контракты провели исследование

рынка ипотечного кредитования. Цель — составить рейтинг самых привлекательных ипотечных

кредитов, а также выяснить размер средней переплаты по жилищным займам на банковском

рынке. Для анализа Контракты выбрали 20 самых активных участников рынка банковской

ипотеки: двенадцать банков из первой группы финучреждений по активам (рейтинг Нацбанка

на 01.01.2008 г.), четыре средних (из второй группы по активам) и три мелких (третья

группа).

Контракты предложили банкам —

участникам рейтинга выдать журналисту условный кредит на покупку квартиры стоимостью

$150 тыс. (или 757 500 грн, или EUR217 500, или 164 674 швейцарских франков) сроком

на 20 лет. Первый взнос в большинстве опрошенных банков составляет 20%. Только три

банка потребовали внести 30% стоимости квартиры. Кредитные характеристики виртуального

заемщика — положительные: 80% из заявленного ежемесячного дохода ($5 тыс.) — «белая»

зарплата; заемщик владеет автомобилем иностранного производства (этот факт банки

также учитывали при предоставлении кредита). Получатель займа выбрал классическую

форму погашения кредита — проценты начисляются на остаток.

Главный критерий при составлении

рейтинга ипотечных кредитов — размер переплаты по займу (общая сумма выплат банку

минус тело кредита). В общие выплаты банку включили разовую и ежемесячную комиссии

(если таковые взимаются банком). Страховые выплаты и размер первого взноса при составлении

рейтинга не учитывались. Однако, по нашему мнению, даже при невысокой по сравнению

с другими банками переплате по кредиту большой размер первого взноса (30% вместо

20%, как в большинстве кредитных учреждений) негативно влияет на платежеспособность

заемщика.

Данные об

условиях кредитования предоставили 8 из 20 банков, которых Контракты включили в

рейтинг. Журналисты еженедельника посетили отделения банков, отказавшихся предоставить

необходимую информацию, под видом обычных клиентов либо выяснили об условиях ипотеки

по телефонам горячих линий в банках. Данные о размере эффективной ставки предоставили

всего 5 банков, остальные отказались дать такую информацию.

АНОНС! С понедельника в печатной версии еженедельника "Контракты" ...

Навстречу олигархам

Председатель

Государственной налоговой администрации Сергей Буряк готов обсудить с

олигархами финансовые результаты первого квартала.

В интервью Контрактам Сергей Буряк рассказал о

том, что:

1) очередь за возмещением НДС

разрулят к апрелю

2) упрощенную систему нужно

ужесточать

3) необычные цены деморализуют

участников рынка

4) налоговый кодекс могут

вытащить из долгого ящика

Звездные заработки

Свое имя и деньги украинские

знаменитости вкладывают в бизнес. Создавать масштабные проекты им мешает

экономическое невежество и чрезмерное доверие некомпетентным советчикам. Но

передавать свой бизнес профессионалам публичные люди не готовы. Так же как и

уделять ему все свое время. Подробнее – читайте в деловом еженедельнике Контракты.