Как, где и за какие деньги купить залоговое имущество

Чаще всего корпоративные заемщики продают разнообразную коммерческую или торговую недвижимость: начиная с небольших офисных помещений, магазинчиков, кафе и заканчивая огромными складскими или торговыми площадями.

Текст: Виктория РУДЕНКО, Елена ШКАРПОВА, Контракты

(Первую часть статьи читайте тут)

По словам Андрея Половченко, сегодня проще всего продать небольшое нежилое помещение (до 100 кв. м) под магазин, кафе, бар, химчистку и тому подобное, расположенное в центральной части крупного города. Наиболее ходовые комплексы те, чья цена не превышает $200 тыс. Новым собственником такой недвижимости становится, как правило, тот, кто хотел купить ее до кризиса, но не мог из-за непомерно высоких цен. И хотя чаще всего залоговые объекты недвижимости продают по рыночной стоимости, их все равно раскупают. «Сейчас многие понимают, что купить необходимое помещение по таким ценам они уже никогда не смогут: с окончанием кризиса стоимость коммерческой недвижимости снова взлетит», — считает Андрей Половченко. По его словам, объектами коммерческой недвижимости стоимостью более $200 тыс. потенциальные покупатели интересуются в основном в спекулятивных целях. Такие помещения, как правило, приобретаются в расчете на будущий рост цен на недвижимость и ее аренду. Значительно реже такие объекты покупают для организации или развития собственного бизнеса.

Другой вид корпоративного залогового имущества, пользующегося высоким спросом, — сельхозтехника (косилки, сеялки, тракторы), оборудование для пищевой промышленности (фасовочные линии, хлебопекарни), а также стройоборудование (подъемные краны, бетономешалки, вибростанки, насосы). До кризиса купить такое оборудование было проблематично: новая техника стоила дорого, старая являлась нерабочей. Теперь приобрести ее еще сложнее — из-за значительного подорожания импортных товаров. Выход — покупка почти нового залогового имущества. И чем оно универсальнее, тем быстрее находит покупателя.

Имеются в продаже целые производственные комплексы: семенные станции, СТО и даже свинофермы. Но поиск желающих на такие объекты затруднен. В Райффайзен Банке Аваль, например, многие имущественные комплексы были выставлены на продажу еще в конце прошлого года. По словам сотрудника финучреждения, покупатели периодически интересуются имуществом, но то цена их не устраивает, то профиль деятельности не подходит.

Есть и необычные предложения: контейнеры с товарами, зерновыми, пищевой продукцией. Например, в середине октября Мегабанк продавал 35 тонн моркови. Объяснение простое: ранее финструктуры кредитовали промышленные предприятия под выпускаемую продукцию, а фермеров — под будущий урожай. Теперь, когда компании оказались не в состоянии платить по кредитам, банки получили залоговое «наследство» и вынуждены самостоятельно искать на него покупателей.

Рынок залогов вырастет

Во многих финорганизациях считают, что расцвет рынка банковских залогов только начинается. «Сегодня наблюдается тенденция к снижению стоимости залогов. Осенью финучреждения и заемщики предлагали объекты к продаже по договорной цене», — говорит Денис Дрозд. Ситуация с проблемными долгами банков усугубляется. По данным НБУ, в начале года проблемные кредиты составляли около двух процентов кредитного портфеля украинских финструктур, теперь — более шести. По неофициальной информации, объемы проблемных долгов в банковской системе выше: в большинстве финучреждений «проблемка» достигает 10–15% кредитного портфеля, в банках с временной администрацией — 40–50%.

«Некоторые финорганизации соглашаются на переуступку долга: заемщик отдает залог (машину или квартиру) другому человеку, и тот погашает остаток кредита. При этом условия кредитования не меняются, то есть остаются на уровне докризисных», — рассказывает начальник отдела исполнительного производства ОТП Банка Алексей Поляков. И такой вариант популярен, поскольку за последний год ставки по кредитам выросли примерно в полтора раза, а сумма первого взноса — в два-пять. Финструктуры кредитуют покупку авто под 25–30% годовых в гривне сроком на три-пять лет. При этом первый взнос — не менее 30%. Условия получения ипотеки еще сложнее. Например, ПриватБанк, согласен выдать гривневую ссуду на жилье сроком до 20 лет; первоначальный взнос — 30%, ставка по кредиту — 26,64% годовых. Единственное условие: клиент должен купить залоговую квартиру у ПриватБанка.

По словам члена правления Индэкс-банка Алексея Волчкова, в Украине вот-вот начнется массовый выброс залогового имущества на рынок. «В начале этого года многие потенциально проблемные заемщики реструктуризировали кредиты. Теперь они в основном исправно платят по таким ссудам. Но если реструктуризация была временной (например, на год), то совсем скоро проблема погашения долгов вновь обострится», — считает Алексей Волчков. Проблемы с возвратом ссуд возникнут и в том случае, если доходы населения снизятся или гривня девальвирует еще существеннее. По прогнозам директора по работе с проблемными активами VAB Банка Станислава Людкевича, выброс залогов на украинский рынок возможен уже в 2009-м: к концу года будут рассмотрены и, вероятно, удовлетворены многие судебные иски об отчуждении залогов, поданных финучреждениям весной и летом текущего года.

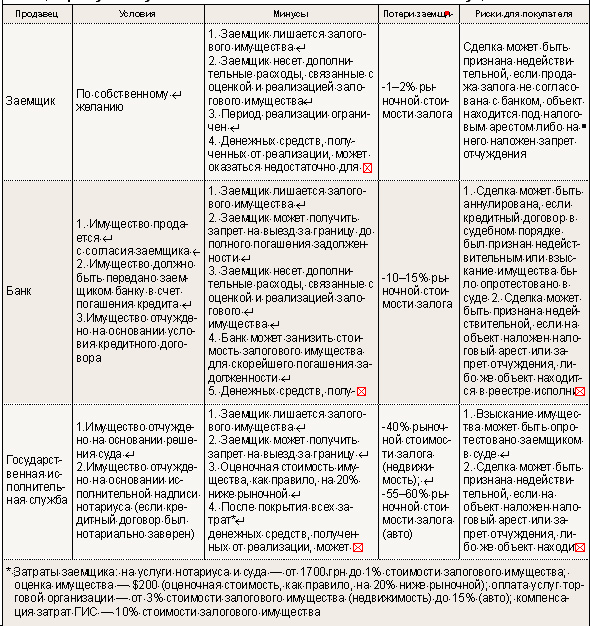

Что необходимо заложить в банке для получения кредита:

Чтобы получить кредит сегодня, недостаточно положительной кредитной истории, высокого постоянного дохода и возможности осуществить первый взнос по ссуде, заплатив 50% стоимости покупки. Необходим еще и ликвидный залог.

«Требования банков к залогам по кредитам физлиц изменились мало. Население, как и раньше, закладывает автомобили и недвижимость. Разве что финучреждения стали намного строже оценивать стоимость залогового имущества», — говорит финансовый директор компании «Простобанк Консалтинг» Александр Седых. Впрочем, многие финструктуры предпочитают кредитовать под залог депозитов, а вовсе не под залог движимого или недвижимого имущества.

Куда больше изменений в сегменте корпоративного кредитования. Получить ссуду под залог автопарка или грузовиков практически нереально из-за их невысокой рыночной стоимости. Банки больше не выдают займы под залог оборудования или товаров в обороте — эти залоги считаются неликвидными. К тому же поиск покупателя на объекты может затянуться на год-полтора. Кроме того, кредиты под залог товаров в обороте считаются ссудами на развитие бизнеса. Для финучреждения такой заем ненадежный: в условиях кризиса за короткий период бизнесмен может и не отбить вложенные в предприятие инвестиции, а значит, под вопросом окажется выданный кредит.

Зато банки охотно кредитуют корпоративных клиентов под залог депозитов. Такие займы выдаются на любые цели и называются микрокредитами — стандартная сумма микрокредита от $50 до $200 тыс. Однако в редких случаях финструктуры предоставляют и более крупные займы — до $3 млн. Кроме того, банки кредитуют под залог коммерческой недвижимости. Правда, оцениваются такие залоги довольно консервативно — как минимум на 5% дешевле их рыночной стоимости.

Антикризисная стратегия финучреждений — кредитовать под такой залог, с которым заемщик не хотел бы расстаться. «Нередко мы кредитуем бизнес под залог личного имущества главного акционера компании», — рассказывает член правления Индэкс-Банка Алексей Волчков. К тому же финорганизации выдают корпоративные кредиты под залог основных производственных мощностей компании. «Требуя такие залоги, мы в определенной степени психологически давим на заемщика: одно дело отдать банку ненужный заемщику кусок земли в счет погашения кредита, другое — расстаться с собственной квартирой или производственным оборудованием, без которого бизнес заемщика заглохнет», — объясняет Алексей Волчков. Пусть даже сами по себе такие залоги малоликвидны и банк нисколько не заинтересован в отчуждении имущества, зато заемщик постарается сделать все, чтобы расплатиться по ссуде.

Если реализацией залога занимается Государственная исполнительная служба,

заемщик рискует получить менее половины стоимости залогового имущества