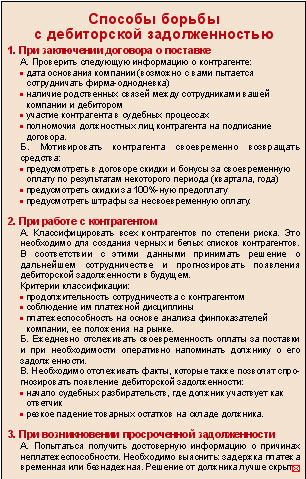

Как банкам и компаниям «выбить» долги

Ровенский производитель минеральных удобрений УкрТехноФос уже почти год не судится со своими должниками — пытается договориться полюбовно. «Судебные иски мы готовим только тогда, когда дебитор не идет на контакт и долг оказывается для нас безнадежным», — говорит финансовый директор компании Валентина Панчук.

Текст: Константин ДРУЖЕРУЧЕНКО, Контракты

Многие предприятия подходят к проблеме дебиторской

задолженности аналогично: с началом кризиса выбивать долги через суд стало и

дороже, и хлопотнее. Во-первых, хозсуды давно перегружены судебными исками и

разбирательства могут затягиваться на годы. А во-вторых, сомнителен сам эффект

судебного выигрыша. «Даже если у нас есть положительное решение суда, мы

считаем, что это только 25% разрешения спора», — считает директор по

корпоративному бизнесу Индэкс-Банка Алексей Волчков. Часто судебные исполнители

действуют пассивно, затягивают передачу долга кредитору. По мнению банкира,

сегодня судебный иск эффективен лишь в качестве психологического давления на

неплательщика.

Без суда и следствия

У большинства производственных и торговых предприятий нет

специализированных отделов по борьбе с должниками — этим, как правило,

занимаются лично директор и его заместители. «У нас с дебиторской

задолженностью работает специальная группа. В ее состав входят главбух, финдиректор,

руководитель компании и представители юридических служб», — рассказывает

Валентина Панчук.

Финансовые учреждения, изначально готовые к невозвратам,

напротив, содержат департаменты, сотрудники которых занимаются переговорами с

неплательщиками. В крупнейших финорганизациях работают сотни специалистов по

выбиванию долгов. Правда, занимаются такие подразделения не корпоративными

кредитами, а частными: потребительскими, ипотечными, автокредитами. А с

юрлицами-должниками, как правило, работают те менеджеры, которые в свое время

выдавали им ссуды.

Работа с проблемным должником начинается с напоминания (по

телефону или письменно) о том, что он должен рассчитаться за поставку товара

или по кредиту. По оценкам гендиректора коллекторской компании Credit Collection Group (CCG) Гжегожа Копаниажа, около половины

юрлиц-должников уклоняются от своевременной выплаты долга, даже если имеют

возможность его погасить (у физлиц лишь пятую часть проблемных должников можно

считать безнадежными, при этом большая часть таких заемщиков — мошенники,

которые брали кредит, изначально не собираясь его отдавать). Специфика работы с

юрлицами в том, что многие компании не платят по цепочке, поскольку им самим

должны их контрагенты. «Многие наши должники — агропредприятия, зависящие от

финансирования Аграрного фонда. Они не могут заплатить, ждут, когда у них

появится финансирование», — говорит Валентина Панчук. Поэтому, по словам

Алексея Волчкова, банк начинает процедуру получения долга с выяснения

действительной причины неплатежей: анализируются финансовые показатели компании

и рынок, на котором она работает. «Наш банк делает для себя вывод: умер бизнес

нашего должника полностью или он все-таки может продолжать платить», —

объясняет банкир схему работы.

Если дебитор полностью неплатежеспособен, то обратиться в

суд все же придется — других способов вернуть долг или получить залоговое

имущество нет.

Длинное удовольствие

Реструктуризацию задолженности практикуют почти все компании

и банки. Схемы финансовых послаблений могут быть различными, однако их

объединяет то, что должник обязан хоть и меньше, но все равно регулярно платить

по своему долгу.

По словам зампредправления банка «Финансы и Кредит» Светланы

Лотоцкой, некоторые должники считают, что реструктуризация — это полное

освобождение от выплат на месяцы (а то и годы), однако на такое условие

финорганизации и другие кредиторы никогда не соглашаются. «Один наш клиент

занимается производством бумажной продукции: предприятие взяло у нас ссуду под

залог своего целостного имущественного комплекса», — приводит пример Светлана

Лотоцкая. Пострадав от курсовой разницы и не сумев вовремя закупить

производственное оборудование, предприятие не смогло выполнить бизнес-план и

терпит убытки, заморозив выплаты по кредиту. «Акционеры завода решили, что они

могут просто ничего не платить и переждать какое-то время», — говорит она. Банк

же на такие условия не согласился — раз уж платежей нет вообще, решили продать

целостный имущественный комплекс завода, находящийся в залоге. В результате

финучреждению пришлось обращаться в суд для принудительной продажи имущества

(рассмотрение дела еще продолжается). По словам Светланы Лотоцкой, если бы

должник предложил приемлемый для него график выплаты долга, то судебных исков

можно было бы избежать.

Не жалея судебной волокиты, банкиры рекомендуют должникам

договариваться пусть и о минимальных, но все же регулярных выплатах по своему

долгу. Кредиторы применяют несколько стандартных схем: финучреждения

увеличивают срок кредитования (при этом регулярные выплаты автоматически уменьшаются),

вводят специальный график погашения тела кредита или снижают на несколько

месяцев процентную ставку. Такие же схемы используют производственные и

торговые предприятия, соглашаясь на получение долга в рассрочку. К примеру,

УкрТехноФос решает долговые проблемы за счет увеличения срока погашения

задолженности. «При такой схеме получения долга сроки выплат, которые прописаны

в контракте, срываются. Зато у нас появляется уверенность в том, что

задолженность обязательно будет погашена дебитором», — делится опытом Валентина

Панчук.

В отказ не брать

На этапе реструктуризации удается вернуть около 30–50%

проблемных долгов дебиторов. Однако многие должники, прикрываясь кризисом, на

контакт с банком или поставщиком не идут, иногда даже скрываются от кредитора. С

такими контрагентами работают уже службы безопасности компаний (в основном это

юристы и специалисты с опытом работы в правоохранительных органах). Их основная

задача уже не уговаривать клиента заплатить, а предотвратить мошенничество по

отношению к своей компании любыми законными способами. Как правило, такие

службы угрожают должнику окончательно испортить его деловую репутацию и

кредитную историю. Банки, а также многие компании ведут так называемые черные и

белые списки, в которые вносят информацию о неплательщиках, и регулярно ей

обмениваются. «Если должник не идет на контакт, мы можем сделать так, что ни

один крупный банк не будет иметь с ним дело. У нас широкие связи в деловых

кругах, наши коллеги часто интересуются репутацией того или иного предприятия»,

— объясняет Алексей Волчков.

Впрочем, банкиры признаются, что такие меры пугают далеко не

всех должников — многие неплательщики считают, что репутация в кризис ничего не

стоит, и все равно не платят. «В банке «Финансы и Кредит» около 150 клиентов-юрлиц

имеют проблемы с обслуживанием кредитов, приблизительно 100 дел находятся на

досудебной стадии, почти 50 должников намеренно не выплачивают задолженность,

мы подали на них в суд», — рассказывает Светлана Лотоцкая. Часто должник

начинает процедуру своего банкротства или через суд пытается оспорить кредитный

договор.

Клиент на вынос

Долги, которые не смогла выбить служба безопасности,

компании считают безнадежными, то есть вернуть их можно только через суд. Но

кредитор, не желающий судиться, может продать долг посредникам — коллекторским

или факторинговым компаниям. «Старый безнадежный долг, которому более трех лет,

коллектор может купить всего за 0,1% суммы долга», — говорит Гжегож Копаниаж. Однако,

по его словам, вернуть по этому долгу удается, как правило, также немного:

1–1,5% суммы долга. Менее безнадежные долги коллекторы покупают за 5–15% суммы

задолженности, 10–20% суммы долга такие компании могут взять в качестве

комиссионных, если он не выкупается, а передается на обслуживание.

Коллекторы начинают работу со звонков дебитору, затем

выезжают общаться с должником лично. «Иногда мы помогаем собирать материалы для

суда

Коллекторы начинают работу со звонков дебитору, затем

выезжают общаться с должником лично. «Иногда мы помогаем собирать материалы для

суда

(в рамках наших полномочий). Должник часто убеждает, что его

бизнес полностью остановился, мы проверяем это», — рассказывает Гжегож

Копаниаж. Например, агенты коллекторской компании фотографируют входящий и

выходящий транспорт с товаром — все это должно доказывать, что клиент

платежеспособен и его бизнес на самом деле работает.

Однако к коллекторам обращается ничтожно малое количество

кредиторов — большинство все же идут в суд. Сами такие агентства также неохотно

работают с долгами корпоративных клиентов. По словам Гжегожа Копаниажа, для

коллекторских компаний основной интерес представляют кредиты физлиц, в крайнем

случае кредиты малому и среднему бизнесу, условия получения которых у

большинства банков были стандартными. Работать с такими должниками коллекторам

проще — нет необходимости вникать в особенности бизнеса клиента.

Для многих торговых компаний решением проблем дебиторской

задолженности мог бы быть факторинг. Согласно схеме, компания-посредник

(фактор) покупает права на получение долга за товар, который заказчик

факторинга отгрузил контрагенту. Сразу же он получает 50–95% задолженности (в

зависимости от сложности ее взыскания). Залог для такой операции не требуется.

После того как дебитор рассчитается с фактором, последний перечисляет

оставшуюся сумму, начисляя комиссионные (как правило, до 10% суммы — в

зависимости от сложности получения долга). Факторингом в основном занимаются

крупные финучреждения — Укрсоцбанк, Сведбанк, Укрэксимбанк, ПриватБанк,

Райффайзен Банк Аваль и др. Если взыскать долг по такой схеме не удается,

финучреждения вынуждены опять-таки обращаться к услугам коллекторов.

Факторинг в Украине не слишком распространен не только из-за

дороговизны — компаниям невыгодно работать по такой схеме, поскольку сами

факторы часто задерживают платежи и не работают с просрочкой менее 100–150

дней. По словам финдиректора компании «Сахарный союз «Укррос» Елены Коваленко,

на практике чаще выгоднее оформить овердрафт (краткосрочный кредит), ставка

которого соизмерима с комиссией по факторингу. «Мы несколько лет назад

интересовались факторингом, но перешли на овердрафт», — говорит финансист.

Впрочем, из-за резко возросшего количества неплатежей многие компании пытаются изначально не допустить появления дебиторской задолженности. В частности, УкрТехноФос требует 100%-ной предоплаты. В качестве основного средства борьбы с потенциальными должниками Укррос с началом кризиса использует специально составленный контракт: товар поставляется не полностью — лишь несколькими партиями, а в договоре четко прописаны сроки поставки и выплат. Если задолженность накапливается, то производитель прекращает отгрузку товара. При этом дальнейшее выполнение контракта пересматривается.