Результаты второй волны кризиса на рынке строительных материалов

Журнал «Конкретно о строительстве» совместно с ТМ BauMarketing провел круглый стол, где обсуждалось возможное развитие ситуации на рынке строительных материалов после второй волны кризиса.

Особенность украинской строительной отрасли заключается

в том, что она не структурирована и пребывает в стадии развития. На рынке присутствуют

как крупные компании, так и мелкие фирмы, поэтому взлет или падение одного отраслеобразующго

предприятия может радикальным образом отразиться на картине рынка в целом. Кризис

дает возможность крупной активной компании выйти в лидеры. Такие предприятия в Украине

существуют, правда, их немного.

Хотелось бы вкратце рассказать,

как развивались рынки строительной отрасли за последние три года. Для их оценивания

были использованы показатели в натуральных и денежных единицах по производству и

реализации определенных видов строительных материалов. Была подсчитана динамика

за последние три года.

Ведущий. Почему именно за три?

В. ПАСЕЧНИК, BauMarketing. Потому

что в 2006 году начался бурный рост практически всех сегментов рынка. В октябре

2008-го, когда в отрасли стал свирепствовать кризис, участники рынка начали задаваться

вопросами: что ждет рынок и как планировать работу на будущее? В то время ситуация

была неясной. Сейчас, по прошествии более чем полугода, ведущие компании приспособились

к новым условиям. Поэтому уже можно делать анализ и прогнозы. К статистике многие

относятся с недоверием, но лучшего источника информации на сегодняшний день нет.

Для сравнения мы взяли первые кварталы 2006–2009 годов*.

Стекольный рынок имеет свою специфику.

Здесь есть предприятия-монополисты, результаты деятельности которых могут влиять

на весь стекольный сегмент в целом. Это экспортно ориентированная отрасль.

На рынке строительных смесей

наблюдается падение во всех сегментах, кроме одного — гипсовые смеси. Здесь явно

просматривается результат правильной политики продвижения продукции, которую в последнее

время активно ведут производители и поставщики. И хотя имеющиеся объемы не заместили

весь импорт, который был до кризиса, небольшой рост в 2009 году свидетельствуют

о благоприятной ситуации именно для этого сегмента.

На рынке кирпича наблюдается

только падение. Связано это с тем, что основной рынок сбыта такой продукции — многоэтажное

жилищное строительство — переживает сейчас не лучшие времена.

Радует сегмент керамических изделий.

Керамическую плитку покупают, здесь нет каких-либо кардинальных сдвигов. На рынке

работают несколько очень сильных операторов. Почти все — с иностранными инвестициями.

Плитка — это товар, который имеет довольно высокую пенетрацию при ремонтных работах

населения. Не исключено, что сегмент частного потребления занимает львиную долю

на рынке керамической плитки. При оценивании не учитывалась плитка из искусственного

камня.

К сожалению, мы наблюдаем падение

по всем направлениям в сегменте изделий из бетона и гипса.

Возможности для развития бизнеса

на рынке изделий из пластмассы (строительный пластик, трубы, баки и др.) — есть.

Уровень конкуренции в сегменте невысокий, а сильных операторов совсем немного.

На рынке теплоизоляции также

наблюдается падение. Но стоит помнить о том, что отечественная статистика считает

теплоизоляцией. В Украине до последнего времени производились такие теплоизоляционные

материалы, как шлаковата, вермикулит и т. д. Речь идет о минеральных строительных

материалах, продукты на химической основе в этот перечень не входят. Первый украинский

завод по изготовлению теплоизоляции был запущен в ноябре 2008 года, поэтому он еще

не предоставил данные о произведенной продукции. Все прочие теплоизоляционные материалы

завозят из-за рубежа.

В сегменте лакокрасочных материалов

виден рост по одному из кодов — краски и лаки на основе полимеров. По нашим наблюдениям,

динамика потребления красок в частном сегменте гораздо выше, чем обоев.

Для рынка напольных покрытий

из дерева характерно сокращение в натуральном объеме и рост в деньгах. Производить

стали меньше, а продавать дороже

Сбыт

В. ПАСЕЧНИК, BauMarketing. Теперь

несколько слов о рынках сбыта. Мы сравнили статистику объектов, которые были завершены

в I квартале 2009 года, с показателями аналогичных периодов прошлых лет. Речь идет

о новом строительстве и реконструкции, и здесь, естественно, ситуация совсем не

радостная. Но удалось найти несколько сегментов, которые показывают рост. Это объекты,

необходимые для подготовки к Евро-2012: спортивные здания, транспортная инфраструктура.

Есть несколько сегментов, где роста могло и не быть: учебные заведения, музеи, библиотеки,

гостиницы, развлекательные комплексы. Но все же рост там наблюдается. Хочу отметить,

что сейчас в Украине — чуть больше

11 тыс. объектов строительства.

Из них 3,5 тыс. находятся в активной строительной фазе. Эти цифры я озвучиваю для

того, чтобы вы понимали, что работы по формированию базы объектов — непочатый край.

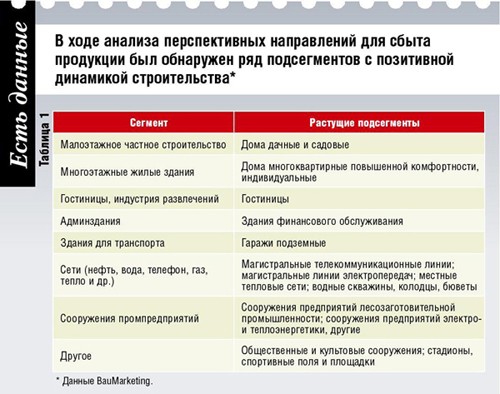

Мы попытались отыскать на украинском

строительном рынке перспективные для сбыта ниши. Вашему вниманию предлагается список

сегментов, в которых по результатам I квартала 2009 года есть рост (см. таблицу

1).

В 2008 году ремонтом занимались

60 % населения. В 2009-м этот показатель ниже: 40 % (см. таблицу 2).

- ремонтная активность;

- пенетрация, т. е. доля людей,

назвавших товар, который собираются купить или уже приобрели;

- объемы потребления: штуки,

квадратные метры, килограммы и т. п.

Динамика этих показателей демонстрирует

рост или падение в том или ином сегменте.

В нашем списке насчитывается

чуть больше 60 товарных групп. В 20 из них наблюдается увеличение потребления в

объеме рынка. Наибольший рост есть в сегменте гипсокартона: +12 %.

Ведущий. В чем особенности работы

с частными застройщиками?

В. ПАСЕЧНИК, BauMarketing. Работать

с частниками — дорого. Здесь никак не обойтись без рекламы, развитой сети дистрибьюторов.

Нужно быть представленными в рознице, но это долго и дорого. Логично, что большинство

компаний сфокусировались на профи-сегменте: с прорабами и другими компетентными

посредниками работать проще и удобнее.

Вот что показали результаты исследования

за текущий год. Серьезно упала доля тех, кто отдает на откуп посреднику работу с

материалом, — будь-то инсталляция, какие- либо другие работы, покупка стройматериалов

и прочие случаи, в которых посредник может влиять на потребителя. У нас люди предпочитают

самостоятельно клеить обои, красить и ставить заборы.

Артур СОКОЛОВ, председатель правления

ОAО «Завод «Керамзит». Когда вы говорите о производстве и реализации, реализация

включает в себя импортные товары?

В. ПАСЕЧНИК, BauMarketing. Нет,

только те, что произвели в Украине. Мы не учитываем импортную продукцию.

А. СОКОЛОВ, «Завод «Керамзит».

Я думаю, что с учетом импорта картина будет другая, не настолько печальная.

Ведущий. В связи с ростом курса

доллара идет замещение импортных товаров отечественной продукцией.

В. АКУЛОВ, «Тиккурила». Есть

определенные виды продукции, замещение которых невозможно. Если разделить строительный

рынок по видам продукции на «тяжелую артиллерию», которая больше всего пострадала

(производство бетона, железобетона, железобетонных изделий, крупных строительных

материалов) и «артиллерию тактическую» (обои, краска, керамика, двери, отделочные

материалы), то можно увидеть, что для них существуют совершенно разные каналы продвижения

Как жить дальше

В. ПАСЕЧНИК, BauMarketing. Одна

из главных проблем рынка стройматериалов — отсутствие мощных дилеров. И с 2004 года

ситуация не меняется. Есть модель найма торговых представителей или аутсорсеров.

Какие еще есть альтернативы? Кто и как продает, кто знает, какие существуют успешные

модели продаж?

Владимир СЕНОКОСОВ, директор

по продажам «Тиккурила». Сейчас многие компании

равняются на своих коллег на Западе. Возможно, фирмы, ориентированные на конечного

потребителя (речь идет о красках, отделочных материалах, дверях, окнах), будут работать,

как на Западе: через специализированные магазины отделочных материалов, которые

станут альтернативой гипермаркетам. В каждом районе, областном центре откроют специализированный

магазин, где профессионально будут продавать краску, двери, окна, керамику. Это

позволит избавиться от неплатежеспособных дилеров, которые не развиваются.

Сегодня наша компания и с иностранным

капиталом не готова инвестировать в открытие собственных магазинов. Но мы знаем:

собственные прямые продажи — это фирменный салон, в котором разделены профессиональные

продажи и реализация частному потребителю.

А. МАРЧЕНКО, «Х плюс Х Украина».

В нашей отрасли есть предприятия, которые работают только на реализацию, чтобы прокормить

производство. Некоторые компании закрывают свои заводы, даже не достроив их.

Александр ЯМЕНКО, директор ЗАО

«Терминал-М». Дебиторская задолженность — это атрибут кризиса. В обычных условиях

это тот балласт, который образуется при нормальном функционировании предприятия

и не имеет критического значения. Когда начинается цепь неплатежей, это приводит

к плачевным последствиям.

Работая, чтобы прокормить производство,

можно убить капитал, вымыть оборотные средства. Рано или поздно они перекочуют в

дебиторку. Наращивать дебиторку в кризис — это просто самоубийство.

А. МАРЧЕНКО, «Х плюс Х Украина».

Мы говорим не о наращивании дебиторки, а об оптимальном варианте.

В. АКУЛОВ, «Тиккурила». Есть две точки зрения. Одна касается оборотных средств: работаем в ноль или в минус — неважно. Нет дохода — ничего страшного, ведь завтра все может наладиться. Неважно, какова рентабельность, главное — прокормить производство. Этот принцип нельзя осуждать или защищать. У него есть свои плюсы и минусы. Фактически предприятия пытаются выжить, работая в условиях кризиса.

Другие компании замораживают

производство, еще не начав строиться. Главное, чтобы их не засосала дебиторка или

собственные долги. Сокращается штат, который должен помогать активно работать. Такая

позиция особенно популярна в западных компаниях. Но, заморозив такое предприятие,

потом его очень трудно запустить и снова выйти на рынок.

А. СОКОЛОВ, «Завод «Керамзит».

Это справедливо для молодого предприятия с новым оборудованием и высокими зарплатами.

А если речь об отечественном заводе, построенном в 1970-е годы? Попробуйте сегодня

закрыть завод: даже если он будет постоянно охраняться и там будут стоять датчики

движения — вы его потом не запустите. Возникнут и технические, и налоговые проблемы.

Сейчас существует большая проблема

с кадрами. Токаря, электрика, сантехника — не найти. Все пошли в менеджеры, а рабочих

нет. Это притом, что у нас в Виннице (среди рабочих. — Ред.) очень высокий уровень

зарплат.

В. ПАСЕЧНИК, BauMarketing. Есть

ли смысл в нынешних условиях активизировать работу менеджеров по сбыту?

А. СОКОЛОВ, «Завод «Керамзит».

Любая активность имеет верхний предел. Можно, конечно, не давать спуску менеджерам.

Но мы отлично знаем своих потребителей в каждом регионе. Нет смысла обзванивать

их каждый день, клиентов от этого не прибавится.

В. ПАСЕЧНИК, BauMarketing. Если

сейчас нет крупных объектов, почему бы не продавать цемент частным клиентам?

Андрей ЗАДВОРНЫЙ, советник по

маркетингу «Дикергофф (Украина)». Мы реализуем

преимущественно навальный цемент. Доля цемента тарированного, а именно он зачастую

пользуется спросом у приватных клиентов, ниже доли навального. Тем не менее, тарированный

цемент в нашем ассортименте есть и мы реализуем его частным заказчикам. Навальный

цемент интересует частных клиентов куда меньше. В последнее время рынок тарированного

цемента стал привлекать все большее количество участников. В сегодняшних условиях

на рынке появилось значительное количество контрафактного цемента под марками известных

производителей. Качество этого продукта, впрочем, как и содержимое контрафактных

мешков, неизвестны, однако цена существенно ниже, чем у легальных производителей

цемента. В связи с этим все основные производители цемента, в том числе наша компания,

борются с контрафактной продукцией, а также проводят мероприятия по информированию

потребителей, в первую очередь частных клиентов, о свойствах, качестве и о том,

как должна выглядеть упаковка легальной продукции.

В. ПАСЕЧНИК, BauMarketing. Объясните,

почему вы так привязаны к дистрибьюторам, частному бизнесу. Почему бы не создать

свои «бойцовские отряды»?

А. СОКОЛОВ, «Завод «Керамзит».

Это требует больших инвестиций. Сначала надо подумать, во что вложить деньги в первую

очередь. В создание пунктов, магазинов, в машины, которые будут все это распределять,

или же в модернизацию производства, снижение энергозатрат, выпуск какого-то дополнительного

продукта.

В. АКУЛОВ, «Тиккурила». Сегодня

каждый сам решает, какую стратегию выбрать. Возможно, завтра мы откроем свои фирменные

магазины, логистические компании, которые будут заниматься развозкой продукции.

В. ПАСЕЧНИК, BauMarketing. Что

мешает вам сделать это сейчас?

В. АКУЛОВ, «Тиккурила». Компании,

что работают с крупными объектами, осуществляют промышленные продажи и занимают

значительную долю рынка, первыми ощутили влияние кризиса. Мы также зависим от этих

компаний. Вы просто не придаете значения тому количеству лакокрасочных материалов,

которое используется на промышленном рынке (для мостов, портовых кранов, резервуаров

и т. п.), — все это сегодня заморожено. Розничные продажи в супермаркетах в нашей

стране в данный момент имеют преимущество перед профессиональными лакокрасочными

центрами (магазинами), для которых еще не сформирована культура потребления. К тому

же нет контроля над ремонтом и эксплуатацией. В Европе в бюджетах заложено осуществление

ежеквартальной покраски мусорных баков или мостов (каждые полгода), продукция для

которых закупается в профессиональных центрах. У нас этого нет.

В. СЕНОКОСОВ, «Тиккурила». Есть

пример на лакокрасочном рынке. С учетом валютных курсов и подорожания импортируемого

товара одна компания-импортер не повышает потребительские цены с 1 января 2009 года.

Все увеличивают цены с потерей курсовой разницы порядка 30 %. Компания оставляет

прошлогоднюю стоимость. Безусловно, идет активное увеличение объемов продаж. Соответственно,

заработка — почти ноль. Наращивание объема продаж означает увеличение дебиторской

задолженности. Но это позволяет компании на какое-то время повысить свои позиции.

Это не лидер, а средняя компания, которая решила таким образом продвинуть свою торговую

марку. Вначале она выходит на лидирующие позиции, но вскоре приостанавливается,

потому что темп невозврата денежных средств растет. Они покупают продукцию за рубежом,

где вынуждены следовать жестким условиям контрактов и платить вовремя. А дебиторская

задолженность в нашей стране, если просмотреть аналитику с августа 2008-го по июнь

2009 года, составляла от 30 до 45 дней. Всегда были платежеспособные клиенты, что

придерживались условий контракта, но были и такие, которые не платили.

А. ЯМЕНКО, «Терминал-М». Кто-то

снижает цены, кто-то выпускает упаковку «плюс 10 % бесплатно» и т. д. Общая тенденция

на рынке — это уменьшения стоимости.

В. ПАСЕЧНИК, BauMarketing. Я

хочу поднять также вопрос социальной напряженности на производстве.

А. СОКОЛОВ, «Завод «Керамзит».

Что вы имеете в виду? Массовые увольнения?

В. ПАСЕЧНИК, BauMarketing. Ситуацию

от тихого саботажа до намеренного членовредительства на производстве.

В. АКУЛОВ, «Тиккурила». У нас

люди, напротив, хотят работать.

А. СОКОЛОВ, «Завод «Керамзит».

Зарплаты у рабочих не выросли, объемы продаж упали, цены поднялись. Недовольство,

конечно, есть, но глобальных сокращений нет

Рецепты на будущее

В. ПАСЕЧНИК, BauMarketing. Какие

вы можете дать рецепты эффективного ведения бизнеса в августе 2009 года?

Олеся ХОШОБИНА, руководитель

проекта «Конкретно о строительстве». Сокращение затрат — это уже пройденный этап.

Мы находим новые формы сотрудничества с деловыми партнерами. Это не секрет и не

ноу-хау. Надо общаться с клиентами, слушать их, пытаться узнать обо всех их потребностях

и реагировать должным образом.

Андрей ГАРБУЗ, начальник регионального

отдела продаж «Брама». Наша компания эффективно

работает над продвижением продукции в регионах. В каждом регионе мы открываем бренд-салоны

или работаем с дистрибьюторами. После двух месяцев деятельности уже виден положительный

результат. Мы отошли от мелких частных предпринимателей, выделили те 20 % клиентов,

которые дают оборот. «Брама» делает ставку не на мелкие магазины, а на сильных дилеров

и фирменные салоны-магазины.

Сергей РЫБАЛКО, «Брама». Лучше

переманить к себе крупного дилера и совместными усилиями сделать бренд-салон. Каждый

товар имеет свою специфику — оформление, POS-материалы и т. п. В каждом конкретном

случае нужно договариваться.

А. МАРЧЕНКО, «Х плюс Х Украина».

У нас все направлено на развитие дистрибьюции и поиск новых дилеров. Не страшно,

если это будут небольшие супермаркеты. Все равно это новые дистрибьюторы. Собственными

силами пробиться к конечному потребителю — очень дорого. Сейчас больше развивается

рынок коттеджного строительства, его функционирование — это для многих компаний

возможность выжить.

Владимир РОМАН, директор по развитию

«Обербетон-Инвест». Наше предприятие пока работает в тестовом режиме. Мы только

выходим на рынок. Цель компании — показать себя на рынке, продемонстрировать новые

технологии, успешно конкурировать по цене. Акцент мы собираемся делать на новых

технологиях, которые не могут предложить конкуренты, например, на несъемной опалубке.

Т. ТУРАНОВА, «Обербетон-Инвест».

На рынке Украины такого продукта нет, хотя за границей он существует более пятидесяти

лет. Это будет наше ноу-хау. Благодаря применению несъемной опалубки ускоряется

и удешевляется строительство. Данный метод имеет массу преимуществ.

А. ЯМЕНКО, «Терминал-М». Надо

двигаться по всем направлениям. Резервы у нас есть. Относительно товарной политики

— это расширение линейки продукции, более пристальное внимание к ассортименту с

точки зрения последующего удобства работы с товаром, а также активные продажи. Под

активными я понимаю разновидность или качественно другие продажи — внимание к клиенту

и всему тому, что для него важно. Мы начали с того, что издали традиционный приказ

о том, как себя вести и как общаться с клиентом. Стараемся учитывать все пожелания

заказчиков, предоставляем им целый комплекс услуг. Резервов не очень много, но я

уверен, что их можно найти.

В. СЕНОКОСОВ, «Тиккурила». У всех нас есть свои стратегии, планы

продвижения и развития. Но среда нашей деятельности — изменчивая и нестабильная.

Каких-то советов, вроде «повышать или понижать цены» — нет. Нужно быть гибкими в

отношениях с клиентами и персоналом. Сейчас подходящее время для того, чтобы избавиться

от нежелающих работать и сплотить команду. Материальных ресурсов становится все

меньше, на передний план при работе с партнерами, персоналом и клиентами выступают

неформальные отношения. Поэтому хочу пожелать всем гибкости в сегодняшние изменчивые

времена.

Участники:

Владимир АКУЛОВ, заместитель директора по продажам ООО «Тиккурила»

Андрей ГАРБУЗ, начальник регионального отдела продаж ООО «Брама»

Андрей ЗАДВОРНЫЙ, советник по маркетингу ООО «Дикергофф (Украина)»

Анна МАРЧЕНКО, маркетинг-менеджер ООО «Х плюс Х Украина»

Мария МОЛЧАНОВСКАЯ, менеджер отдела экономического развития Ассоциации производителей, экспортеров и импортеров керамики

Виктория ПАСЕЧНИК, руководитель проектов ООО

Владимир РОМАН, директор по развитию ООО «Обербетон-Инвест»

Сергей РЫБАЛКО, ведущий специалист ООО «Брама»

Владимир СЕНОКОСОВ, директор по продажам ООО «Тиккурила»

Артур СОКОЛОВ, председатель правления ОAО «Завод «Керамзит», г. Винница

Татьяна ТУРАНОВА, руководитель отдела маркетинга компании ООО «Обербетон-Инвест»

Александр ЯМЕНКО, директор ЗАО «Терминал-М»